El principal destino del agro argentino en la lupa

El Reporte del Mercado de Granos BCR muestra los temas más resonantes de la coyuntura agroindustrial con foco en Argentina. Avanzan las negociaciones entre Estados Unidos y Vietnam y crece el riesgo para el agro argentino: el principal destino de exportaciones de maíz y harina de soja podría volcarse a proveedores norteamericanos. En el ámbito local, el maíz marca récord semanal de DJVE. Mientras el trigo nuevo apenas logra cubrir el 16% de los compromisos con precio. La campaña 2024/25 de trigo exportó 7,3 Mt, aún lejos de su objetivo. En Chicago, el trigo se recuperó por tensiones en el Mar Negro y problemas productivos en China. En aceites, la mejora de stocks de palma en Asia modera precios, mientras el aceite de soja argentino se consolida como el más competitivo.

1. Estados Unidos y Vietnam avanzan sus negociaciones comerciales y generan un riesgo para las exportaciones argentinas.

Vietnam fue uno de los países más castigado en el “Liberation Day”, ya que Estados Unidos posee un significativo déficit comercial con el país del Sudeste Asiático, donde muchas empresas estadounidenses han situado sus plantas de producción. Vietnam había recibido un arancel “recíproco” del 46 %.

Si realmente la estrategia de la administración Trump era utilizar los aranceles como amenaza para poder motivar a la negociación de acuerdos bilaterales, está dando sus primeros frutos. Y para este caso en particular, Vietnam es uno de los mayores interesados en evitar que entren en vigor los aranceles que se encuentran en una pausa hasta final de este mes, ya que generaría un gran perjuicio en su modelo de crecimiento que depende de las exportaciones a Estados Unidos, su principal mercado.

Tras sucesivas rondas de negociaciones entre miembros de los gobiernos de ambos países, esta semana se dio a conocer la noticia por parte del Ministerio de Agricultura vietnamita de que tras la primera parada en Iowa de una visita oficial a los Estados Unidos, empresas de aquel país firmaron Memorandos de Entendimiento con contrapartes norteamericanas para efectuar la compra de productos agrícolas, y que se continuará con este proceso hasta garantizar importaciones por el valor de USD 2.000 millones. La primera tanda firmada con empresas de Iowa contempla compras por 800 millones de dólares en 5 años, incluyendo negocios por trigo, maíz, DDG (residuo de la producción del etanol destinado a la alimentación animal) y harina de soja. En la misma visita también se firmaron Memorandos con empresas de otros estados del Medio Oeste estadounidense.

Vale aclarar que un Memorando de Entendimiento es un acuerdo no vinculante legalmente, pero políticamente significativo, que se utiliza comúnmente en el marco de negociaciones comerciales entre Estados Unidos y sus socios comerciales. En términos generales, un MoU establece los principios, objetivos comunes o compromisos preliminares entre las partes, sin constituir un tratado formal o un acuerdo legal exigible ante tribunales internacionales.

Esta misión del Ministerio de Agricultura de Vietnam en busca de cerrar negocios con empresas norteamericanas es una muestra de voluntad y esfuerzo en busca de cerrar un acuerdo comercial bilateral con Estados Unidas, dando pruebas concretas de su disposición a permitir el ingreso de más productos del gigante norteamericano para recortar el desequilibrio comercial. El año pasado el déficit comercial registrado por Estados Unidos contra Vietnam fue de USD 123.000 millones.

Según los datos del Observatorio de la Complejidad Económica (OEC, por sus siglas en inglés), Estados Unidos es el principal destino de los productos vietnamitas, con un 28% de participación en sus exportaciones. En segundo lugar, se ubica China, con un 20%, y luego una gran cantidad de países con baja participación, lo que acentúa la dependencia de la economía vietnamita de las compras estadounidenses.

Los dos principales productos agroindustriales que Vietnam importa son el maíz y la harina de soja, tanto en términos de volumen como de valor, y ambos productos se destacan dentro de las negociaciones con los Estados Unidos, en la búsqueda desesperada de evitar la entrada en vigor de unos aranceles recíprocos que serían devastadores para la emergente economía del sudeste asiático.

Considerando el promedio de los últimos 5 años disponibles en la base del OEC (2019-2023), Argentina es el principal origen de las importaciones de maíz y de harina de soja que Vietnam realiza cada año. En ambos casos, con una participación ampliamente mayoritaria en ese mercado, más del 50% en maíz y más del 65% en harina de soja, en términos de valor. En ese mismo período, la participación de Estados Unidos no supera el 5% en ninguno de los productos.

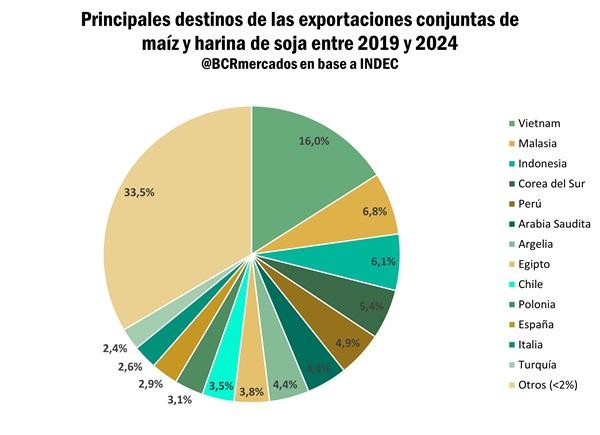

En contrapartida, Vietnam es el principal mercado para el maíz y la harina de soja de nuestro país. En términos de valor, según los datos de Indec, el país del sudeste asiático originó en promedio, durante los últimos 5 años, el 17% de los dólares generados por las exportaciones de maíz y el 15% de los correspondientes a las ventas internacionales de harina de soja.

Considerando ambos productos en conjunto, las ventas a Vietnam promediaron USD 2,67 millones en los últimos 5 años, siendo el principal destino por amplio margen, con una participación del 16%. Los tres lugares siguientes también son ocupados por países de la región oriental: Malasia, Indonesia y Corea del Sur, con participaciones del 6,8%,6,1% y 5,4% respectivamente, tres países que también fueron de los más castigados por los aranceles “recíprocos” de Trump y que han iniciado negociaciones comerciales con Estados Unidos.

En este marco, la política comercial de la administración Trump, a partir de sus primeras consecuencias, comienza a generar incertidumbre en el tablero de generación de divisas de la economía argentina. El interés de Vietnam en lograr un acuerdo, lo que también sucede con otros países asiáticos, y la búsqueda de Estados Unidos de ampliar sus exportaciones agrícolas como muestra de soporte para su castigado sector primario, que fue clave para la victoria de Trump y ya comenzó a mostrar su descontento, son factores importantes que podrían causar que Argentina pierda participación de mercado en los mayores destinos de los dos principales productos de exportación del país.

2. Récord de anote diario de DJVE de maíz para la campaña actual.

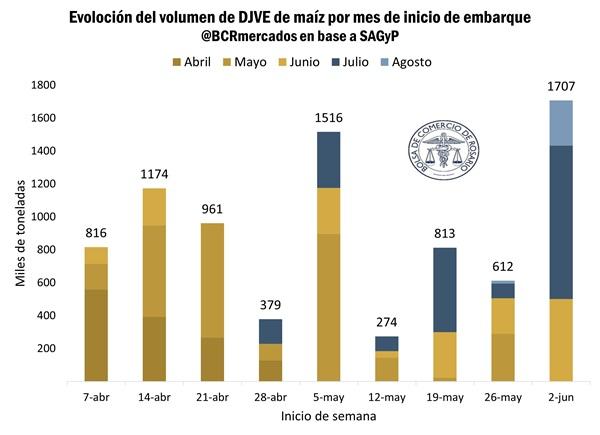

El último miércoles, los datos que se divulgan diariamente sobre registros de DJVE llamaron la atención del mercado. Con 1.065.000 toneladas de maíz de DJVE se tuvo el mayor anote diario de toda la campaña y el más grande desde diciembre de 2023. El mayor anote previo se había registrado el 14 de abril pasado, con 750.000 toneladas.

En el agregado de la semana, las DJVE de maíz acumularon más de 1,7 Mt, superando (aún sin los datos de hoy viernes) el mayor volumen semanal para la campaña. De este total, la mayor parte se concentró en embarques para los meses de julio y agosto, 932.000 y 274.000 toneladas, respectivamente.

Desde las últimas semanas, comienza a observarse principalmente para el maíz, pero también para el complejo soja, un aumento en la anticipación de las declaraciones de las ventas externas. Esto puede explicarse por el acercamiento a la fecha de finalización de la rebaja temporaria en las alícuotas de Derechos de Exportación (DEX) de los principales productos agrícolas (a excepción del trigo y la cebada, cuya rebaja fue extendida hasta marzo del próximo año, luego de que se cosechen los cultivos que ya comenzaron a sembrarse).

3. Solo está cubierto el 16% del trigo nuevo ya comprometido

A la primera semana de junio, el avance de la siembra de trigo a nivel nacional alcanza el 15% del área objetivo. En términos comparativos, las labores corren 5 p.p. por detrás del año pasado a esta altura. Prácticamente, toda la franja este desde el norte de Santa Fe hacia el sur de Buenos Aires, cuenta niveles excesivos de agua sobre los perfiles. Este escenario que se agudiza principalmente sobre el noreste de Buenos Aires, donde cayeron entre 200 y 500 mm durante mayo. Según GEA BCR (ver informe) la zona más afectada representa el 20% del total de la producción de la región núcleo y el avance de la siembra está seriamente comprometido. Dentro de la provincia bonaerense, en solo tres delegaciones comenzaron la siembra, contabilizando el 1% del total provincial. A esta altura, el año pasado, el avance era del 10%.

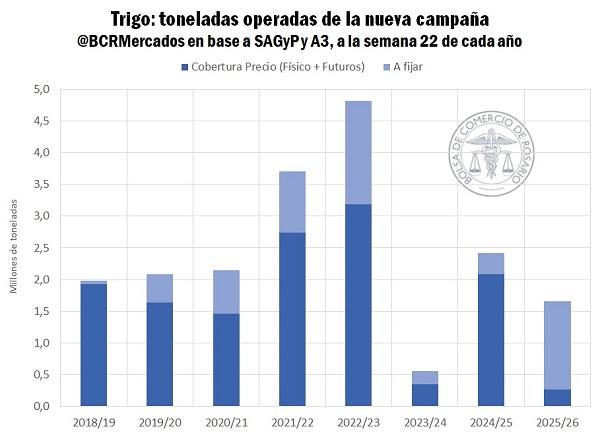

Bajo la misma sintonía que la siembra, la comercialización de la nueva campaña avanza a regañadientes. Más allá de que el equipo económico haya confirmado el mantenimiento de las retenciones “bajas” para la fina, el programa comercial de la nueva cosecha es el segundo más lento en los últimos siete años. Se comprometieron 1,4 Mt de trigo 2025/26 (el 96% a fijar), quedando solo por delante del ciclo 2023/24 a esta altura. La operatoria de futuros también va por detrás de años anteriores, y en promedio se mantuvo un interés abierto de 215.000 toneladas de trigo 2025/26 durante la última semana.

En conjunto, entre las coberturas sobre el término y en el mercado físico, solo el 16% de las toneladas negociadas de trigo nuevo fijaron precio, un quinto de la proporción que normalmente suele cubrirse a esta altura.

3. 1 Avanza el programa exportador de trigo, pero aún quedan muchas toneladas de la 2024/25.

Según la agencia marítima NABSA durante mayo se habrían embarcado 646.899 toneladas de trigo, máximo en tres años y la tercera mejor marca para el mes durante la última década. Con esto, cerramos ya la primera mitad de la campaña triguera, acumulando un total de 7,34 Mt de trigo exportadas en lo que va de la 2024/25.

A principios de esta campaña, teniendo en cuenta lo auspiciante de la cosecha actual y el importante tonelaje que pasaba desde la campaña pasada, esta bolsa de comercio había proyectado embarques de trigo pan por más de 12 Mt para la 2024/25. Sin embargo, la demanda externa no ha acompañado lo suficiente y las estimaciones se han revisado a la baja hacia las 11 Mt. Aun así, el programa actual de exportaciones solo alcanza el 67% de lo esperado, 11 p.p. por detrás de la media para esta altura.

Debido a que el consumo interno de trigo tiene una limitada capacidad de absorción de toneladas remanentes, de no avanzar el ritmo de exportaciones, crecería el nivel de inventarios disponible para la próxima campaña, abultando la oferta total 2025/26.

Este escenario de sobre-abastecimiento interno se ve reflejado en la curva de precios de exportación hacia adelante, que se aplanó significativamente dejando un mercado “planchado” desde aquí hasta la 2025/26. Para embarques cercanos entre junio y julio, el valor FOB desde el Up-River promedia USD 231/t, mientras que, para embarques de la nueva cosecha, en diciembre, el FOB UP-River se negocia en USD 225/t, un descuento del 2,7%. En la última década, el inverso entre mitad de campaña e inicio de la nueva promedia 16%.

3. 2 Semana verde en Chicago

El contrato más operado por trigo marcó ganancias de 2,15% entre semanas, potenciado por el recrudecimiento de los conflictos entre Rusia y Ucrania. Nuevamente, la guerra en la región del Mar Negro impulsó las cotizaciones en un mercado de Chicago donde los fondos especulativos mantienen una importante posición vendida.

Con una apuesta a la baja de más de 100.000 contratos netos (equivalentes a 13 Mt), dado el nivel que han escalado las hostilidades con los ataques constantes de Ucrania durante la semana hacia el puente de Crimea e infraestructura militar rusa, les dieron la salida perfecta a los fondos para recortar posiciones vendidas, volcando opciones de compra sobre el mercado de Chicago.

Dejando de lado el conflicto bélico, otro gigante, pero esta vez importador, está teniendo serios problemas con las condiciones climáticas y el estado de los trigos aún implantados. China es el principal país productor del mundo, cosechando más toneladas del cereal que toda la Unión Europea junta. Pero también, es el principal consumidor, y durante los últimos cinco años en promedio ha estado consumiendo un 10% más de lo que produce. Contexto que lo lleva a ser un jugador clave en el mercado comprador de trigo a nivel global.

Durante los últimos 3 meses, solo han caído 30 mm de agua en algunas regiones de la provincia de Henan, principal región productora en China. Esto es, 100 mm por debajo de la media para el período crítico del desarrollo del cultivo. A esta altura ya nos encontramos con el 60% del avance de la cosecha sobre la región, pero se advierten importantes pérdidas de rendimiento por las excesivas temperatura y falta de precipitaciones. Si bien el impacto de la perdida productiva en China puede ser limitado en cuanto a despertar mayores niveles de importaciones, le ha servido a Chicago para brindarle soporte a las cotizaciones.

4. El mercado de aceites vegetales poco a poco vuelve a la normalidad

La incertidumbre persiste en el marco internacional. Desde principios de semana, el mercado ha estado expectante por una posible cumbre entre Xi Jinping y Donald Trump. Encuentro con el cuál se ha venido barajando desde finales de la semana pasada, cuando el presidente norteamericano acusó a China de no cumplir con los términos del acuerdo. Finalmente, el encuentro habría pasado a transformarse en una llamada telefónica durante el jueves. Al parecer, la conversación entre los principales mandatarios de las principales economías del mundo se habría llevado en buenos términos. Aunque no se anunciaron medidas puntuales, el contacto fue tomado como buena señal por el mercado que respondió con subas.

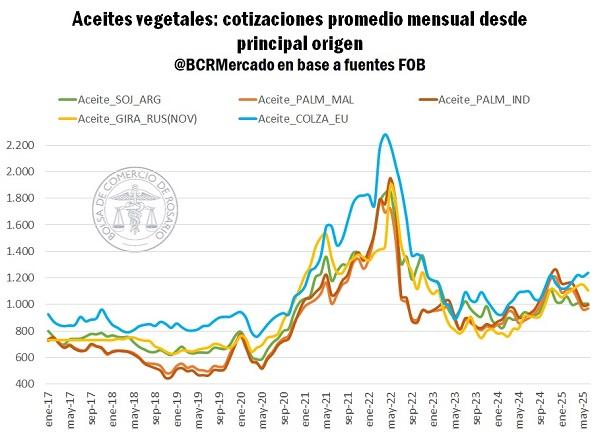

Sobre el mercado local el precio disponible por la oleaginosa se mantuvo estable. Durante la semana, las cotizaciones lateralizaron en torno a los USD 274/t. La presión de oferta local ha llevado a que Argentina se posicione como el origen más competitivo en derivados. El FOB para embarques cercanos de aceite de soja promedia los USD 1.005/t, prácticamente sin cambios respecto al mes pasado. Sin embargo, el mercado por aceites vegetales ha estado sufriendo modificaciones de tendencia muy relevantes durante los últimos meses.

En primera instancia, la recuperación de la producción de palma en Malasia e Indonesia ha llevado a una importante recomposición de sotcks, que permite volcar más toneladas de aceite hacia el mercado global. Esta dinámica vuelve a posicionar al aceite de palma como el más barato entre los principales aceites vegetales.

Desde mediados del 2023 que el desabastecimiento de palma había encarecido las cotizaciones del aceite y lo había posicionado, de forma muy atípica, inclusive por encima de las cotizaciones del aceite de girasol, soja y hasta colza. El fuerte incentivo a la industria de biocombustibles en Indonesia, junto con la pérdida del rendimiento de las plantaciones y fenómenos climáticos que no ayudaban, llevaron a sucesivas caídas en los saldos exportables de las dos principales regiones productoras.

Oferta y Demanda proyectada

Índice de contenidos

- Perspectivas para la minería argentina

- Se fortalece la cuenta financiera y en el primer cuatrimestre del año las reservas brutas aumentan USD 9.288 millones

- Se recuperan las ventas de maquinaria agrícola

- Carne aviar argentina: entre la madurez del consumo interno y la oportunidad exportadora

- Zafra de terneros Tras un inicio rápido, la salida de terneros tiende a desacelerarse durante el último mes