Incluso en medio de una pandemia mundial y la bajante más severa del Río Paraná en casi 50 años, la cadena agroindustrial argentina mantiene el dinamismo que lo caracteriza, recuperando en gran medida la perdida de actividad de fines de marzo y principios de abril cuando trabas de distinta índole dificultaban el flujo de mercancías.

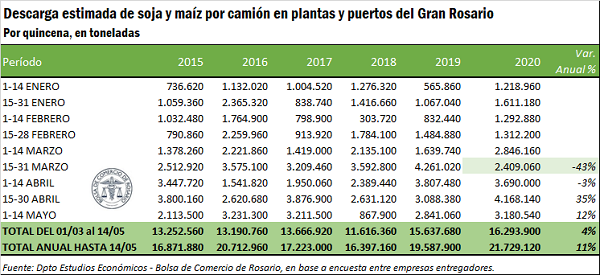

Como puede verse en el cuadro adjunto, se estima que entre el 1ro de marzo y el 14 de mayo ingresaron a las terminales del Gran Rosario un total aproximado de 16,3 millones de toneladas de soja y maíz. Este volumen agregado se ubica un 4% por encima del año pasado, incluso a pesar de la caída mayor al 40% que exhibieron las descargas de camiones en la segunda quincena de marzo. En ese entonces, apenas declarado el aislamiento social preventivo y obligatorio, se multiplicaron los cortes al normal flujo de camiones y aún se estaban implementando los diversos protocolos para el sector. El esfuerzo mancomunado del sector público y privado permitió normalizar la situación en un tiempo relativamente corto, y ya en la segunda quincena de abril la descarga combinada de soja y maíz en el Gran Rosario alcanzó el volumen más alto de los últimos seis años, sosteniendo en lo que va de mayo un buen nivel de actividad.

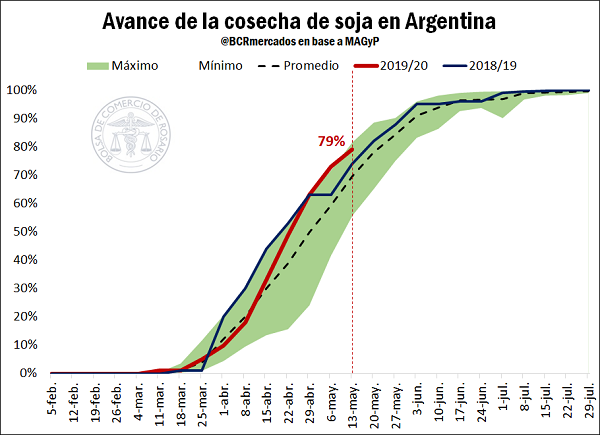

El alto volumen de entregas se sustenta en un muy buen ritmo de avance de la cosecha, gracias a los ya más de 10 días de condiciones mayormente secas que brinda fluidez a las labores. En el caso de la soja, según informa el MAGyP, al 14 de mayo se había avanzado con la cosecha sobre el 79% del área de intención, el mayor porcentaje en 5 años. Para la campaña actual, ello significa que ya se completó la trilla en 13,6 millones de hectáreas, un 8% por encima de lo cubierto a la misma altura del año anterior y un 9% por delante del promedio de los últimos cinco años.

En el caso del maíz, si bien el porcentaje de avance se encuentra levemente por debajo del año anterior (46% vs 48%), el crecimiento en el área sembrada determina que en hectáreas, la trilla ha avanzado sobre una mayor superficie. Así, al 14 de mayo se han cosechado 4,19 millones de hectáreas, levemente arriba de las 4,17 completadas para la misma altura del año anterior y muy por encima de los 2,47 millones de hectáreas que en promedio se cosecharon con maíz los últimos cinco años.

Para la soja, de la mano de la recolección, el sector oferente en la plaza rosarina privilegia las ventas con cupo asegurado para la descarga inmediata, condición que traccionó un buen volumen de ventas en la semana. Los precios acompañaron, ubicándose levemente por encima de las ofertas de la semana anterior, en torno a US$ 215/t. En el caso del maíz, los valores ofrecidos en la plaza Rosario se mantienen con algunos altibajos en el rango de 118 a 120 dólares por tonelada para la entrega contractual y hasta el mes de junio, segmento que atrajo el mayor interés en la semana. Para el maíz tardío o de segunda a entregar entre junio y agosto, las puntas compradoras caen al rango de US$ 113 a 115 por tonelada, por debajo incluso de lo que se viene ofreciendo para el maíz de la nueva campaña 2020/21 a descargar el próximo marzo, que se sostiene en US$ 120/t. Continúa siendo muy notorio la diferencia entre el abanico de posiciones abiertas para el maíz que cubren prácticamente todos los meses de aquí al año próximo, en tanto que en soja sólo se viene negociando mercadería con entrega para los próximos 30 días.

El buen volumen de entregas no significa, en absoluto, que la cadena no continúe sufriendo la estocada del volátil contexto local e internacional. En relación a la pandemia global de coronavirus, uno de los rubros más golpeado ha sido el sector energético, y con ello la demanda tanto de maíz para etanol como de aceite de soja para la producción de biodiesel se ha resentido fuertemente, obligando a paralizar la producción ante la imposibilidad de seguir almacenando stocks por tiempo indeterminado. Con ello, los precios aún no logran reponerse del golpe. La bajante del Paraná impone asimismo un sobrecosto a la actividad de exportación que se refleja en los precios. En promedio, los buques que arribaron a los puertos del Gran Rosario para exportar maíz, soja y harina de soja durante el mes de abril han debido zarpar con un 10% menos de carga en relación a los registros de abril 2019.

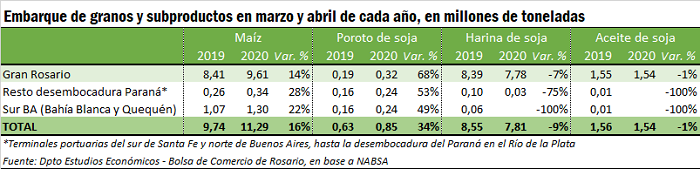

Pese a esta situación extraordinaria, Argentina ha logrado cumplir con los embarques pactados y, si consideramos los despachos de los meses de marzo y abril, se observa que tanto la exportación de maíz como de poroto de soja resultó superior a la del mismo período del año anterior, aunque no así los despachos de harina y aceite de soja que se encuentran un 10% y un 1% por debajo, respectivamente. De este modo, se observa una mayor participación relativa de productos con menor valor agregado entre los embarques del bimestre.

Otro punto a destacar es el fuerte incremento de los envíos desde los puertos ubicados más al sur de Rosario y hasta la desembocadura del Río de la Plata, que si bien embarca un volumen relativamente modesto en comparación con los nodos Rosario, Bahía Blanca y Quequén han visto aumentar un 30% el volumen despachado de maíz y más de un 50% el de poroto de soja. Como consecuencia de ello, también se ha visto una mayor dispersión entre los valores ofrecidos por la mercadería a entregar río arriba que en otros destinos.

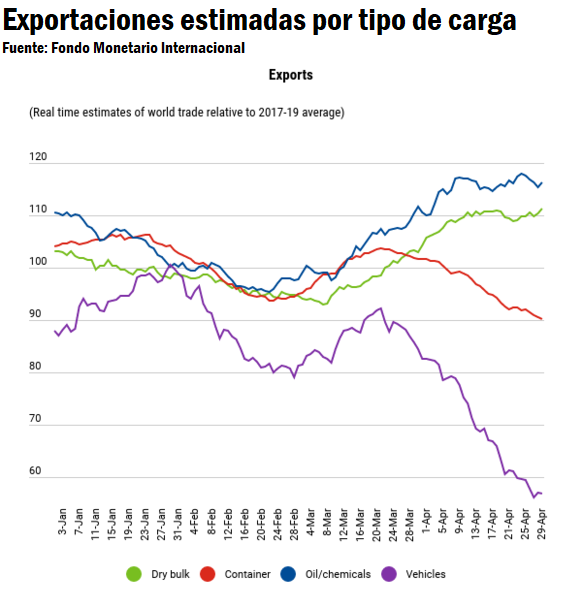

En línea con el sostén del comercio exterior, resulta muy interesante el siguiente gráfico elaborado por el FMI, donde muestra que las cargas a granel (línea verde del gráfico) son de las pocas con un desempeño positivo entre mediados de febrero y fines de abril. Así, el campo y toda la cadena agroindustrial exportadora que de él se deriva resulta uno de los sectores que mejores condiciones ostenta para dinamizar la alicaída actividad económica en este volátil 2020, y aportar las divisas que el país necesita para mantener la estabilidad de variables claves como el tipo de cambio y el nivel general de precios, entre otras. Con reglas de juego claras, que permitan proyectar a más largo plazo, el sector no duda en continuar invirtiendo e incrementando campaña a campaña su capital de trabajo para posicionar al país como uno de los principales abastecedores de alimentos al mundo, especialmente hoy que la seguridad alimentaria se ha convertido en una preocupación esencial de las naciones del globo.

Pasando al plano internacional, en el mercado de Chicago tanto la soja como el maíz mantuvieron una tendencia mayormente lateralizada en la semana, aunque con una notable volatilidad en el caso de la oleaginosa influenciada por el reporte mensual de estimaciones de oferta y demanda que publicó el Departamento de Agricultura estadounidense, por un lado, y los vaivenes en la relación comercial entre China y Estados Unidos, por el otro.

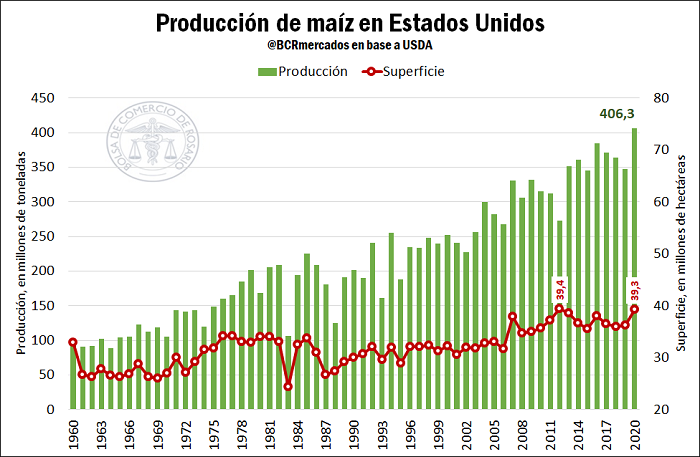

En relación al informe del Departamento de Agricultura de los Estados Unidos (USDA), éste proyecta que la superficie destinada a la siembra de maíz este 2020 será la segunda más extensa desde que se tiene registro. Como resultado, la cosecha alcanzaría un récord histórico de 406 millones de toneladas, un 17% por encima de la producción de la campaña anterior y un 12% arriba del promedio de las últimas 5 campañas.

Para dimensionar estas cifras, las más de 39 millones de hectáreas que EEUU sembrará sólo con maíz en este año superan a la totalidad de la superficie cultivada argentina, que asciende a 38 millones de hectáreas. Esta gran cosecha americana, sin embargo, llega en un contexto donde aún no se ha recobrado el dinamismo por parte del sector industrial productor de etanol, que oficia como resistencia para el alza de las cotizaciones de los contratos operados en Chicago. Además, la insuficiencia de demanda local se refleja en el fuerte aumento que se proyecta para los stocks finales de granos amarillos para la próxima campaña. El volumen de maíz que se mantendría al final de la próxima cosecha sería de 84,3 Mt, superando en casi 31 Mt, o un 58%, los inventarios al final de la campaña previa. A nivel global, los stocks al final del ciclo 2020/21 aumentarían casi 25 millones de toneladas, señalando un balance más holgado.

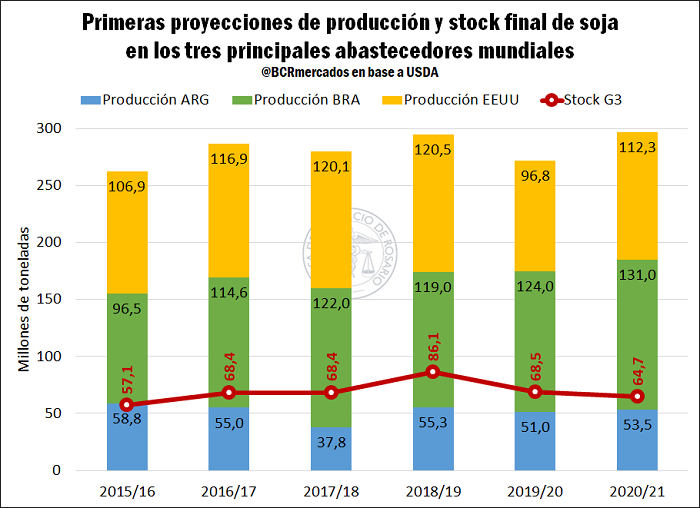

En cuanto a la soja, el USDA estima que Estados Unidos, Brasil y Argentina mejoren el desempeño productivo en la nueva campaña. La producción conjunta de estos tres países totalizaría 297 Mt en la campaña 2020/21 y, comparando con la anterior de 272 Mt, representaría un aumento de 9%. Estados Unidos sería el país que presentaría el mayor crecimiento con una suba anual del 16%, seguido por Brasil con un 6% y Argentina con algo menos del 5%. Vale aclarar que los valores tomados para la campaña 2019/20 de Argentina y Brasil son estimativos, puesto que las cosechas en estos dos países aún no han culminado.

Por el contrario, los stocks finales que mantendrían estos tres países marcarían un nuevo retroceso y sería la segunda reducción consecutiva, alcanzando valores mínimos desde los que se presentaron en la campaña 2015/16, pudiendo eventualmente darle soporte a los precios.

Oferta y Demanda proyectada

Índice de contenidos

- Girasol 2020-21: El USDA pronostica MT 4 para la producción Argentina, con 22,1% de suba

- Complejo soja en la campaña 2018/19: exportaciones y crushing

- Digitalización: el mejor remedio a la pandemia

- Con los cañones apuntando a una producción de trigo récord en la 2020/21, la industria y la exportación comienzan a tomar posiciones