A dos meses de cerrar la campaña, había casi 10 Mt de maíz en stock

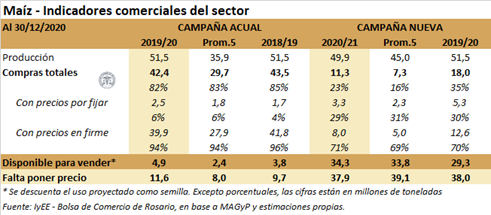

Las compras totales de la cosecha actual 2019/20 se acercan a 42,4 Mt. Este número se encuentra por debajo de lo adquirido a igual fecha de la campaña anterior. Al mismo tiempo, el registro de compras aumentó 1,5 Mt durante el mes de diciembre. Con ello, el 82% de la producción del ciclo se encuentra vendido, restando fijar el precio del 6% de ese tonelaje. Si a la diferencia entre producción y compras (9 Mt), se le deduce lo utilizado que no entra en la declaración de compras industriales, habría casi 5 Mt de maíz 2019/20 disponible para ser comercializado. Este volumen pendiente de comercialización, puede valuarse en el equivalente a US$ 1.035 millones, considerando el precio FAS publicado por la Bolsa de Comercio de Rosario para el día 7 de enero de 2020.

Ese volumen no está considerando el carry-in del ciclo 2019/20, que ascendiera a casi 7 Mt, por lo que pasaría a engrosar la oferta disponible. El volumen de maíz de la presente campaña aún disponible se percibe en las estadísticas oficiales de stocks comerciales, las que ascendían a casi 10 Mt para fines de diciembre.

Las Declaraciones Juradas de Venta al Exterior (DJVE) de maíz de la campaña 2019/20 al 7 de enero alcanzan 34,2 Mt. Si bien este registro se ubica 4 Mt por debajo del tonelaje declarado en concepto de ventas externas a la misma altura el año anterior, se mantiene como el segundo mayor de la historia. Previo a la suspensión del registro de exportaciones de maíz, los despachos al exterior se proyectaban en 36 Mt, pero con las recientes medidas tomadas es poco factible que las exportaciones 2019/20 puedan superar el guarismo de 35 Mt. Hasta noviembre inclusive, según datos del INDEC, Argentina exportó 32,5 Mt de maíz 2019/20; mientras que los embarques en el último mes del 2020 se estiman en 983.000 toneladas. Al 30 de diciembre, el sector exportador ya había adquirido el maíz proyectado a embarcar en toda la campaña 2019/20, con el 93% ya despachado al mes de diciembre inclusive.

A la fecha, industriales y exportadores llevan adquirido 11,3 Mt de la nueva campaña a cosecharse en 2020/21, representando un 23% de la producción proyectada. Ello se ubica por debajo de las compras a la misma fecha del año anterior (18 Mt) aunque supera ampliamente el promedio de las últimas cinco campañas (7,3 Mt). Respecto a la participación de los negocios a fijar, con el 29% de las compras efectuadas bajo esta modalidad, dicho cociente se encuentra levemente por debajo tanto de la campaña anterior (30%) como del promedio del último lustro (31%).

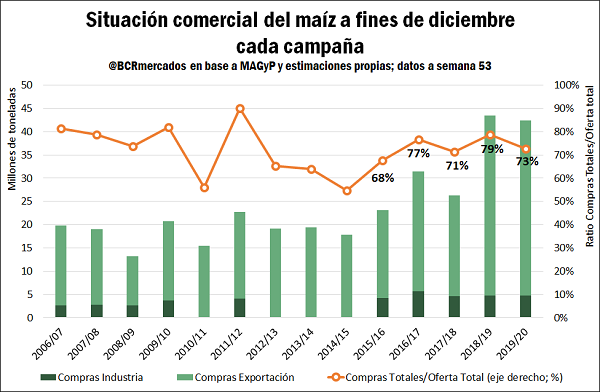

Retomando el análisis de las compras totales de maíz 2019/20 a fines del diciembre pasado, éstas totalizan 42,4 Mt y equivalen al 72% de la oferta total de maíz en año comercial (se tiene en cuenta la producción de la campaña en curso y los stocks remanentes de ciclos anteriores). La proporción de las compras sobre la oferta total esta campaña se ubica entonces en línea con el promedio de las últimas 5 campañas (70%).

En el plano productivo, los maíces de la zona núcleo continúan padeciendo la falta de lluvias. GEA estima que el 65% del área de esta zona presenta severos grados de sequía. En el centro y sur santafesino, oeste cordobés y norte bonaerense se encuentran unas 400.000 ha de maíz en condiciones de regulares a malas, que representan el 30% del maíz temprano de la región. En los primeros días del año, sólo el sur de Córdoba logró acumular unos 30 mm de precipitaciones. Actualmente, el 75% de los cultivos de la zona núcleo está en las primeras etapas de llenado de grano para la cual se hace imperiosamente necesaria una reposición hídrica. El agua alcanzó para sostener una buena floración pero ahora los suelos ya no cuentan con reservas suficientes para lograr un llenado exitoso, por lo que las lluvias en las próximas semanas serán cruciales para estos cultivos.

Chicago: contratos comprados y precios en alza

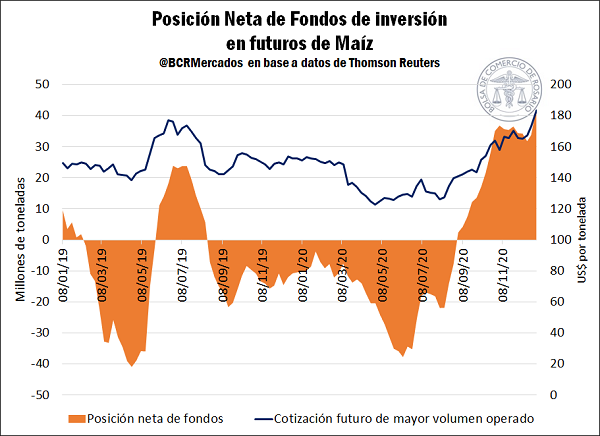

En el contexto internacional, se presenta un esquema de tasas de interés cercanas a cero en el mundo, con expectativa de mantenerse en los próximos meses. Esta situación ha llevado a los fondos a invertir un mayor capital en commodities, entre ellos, los commodities agrícolas. Así, las condiciones internacionales fomentaron a que se dé un posicionamiento neto comprador de los fondos en Chicago que superó las 40 Mt el 29/12/2020.

En el mismo sentido, al modificarse el posicionamiento neto pasando de 30 Mt vendidas el 27/10 al estado actual de los fondos, ha colaborado con una sostenida suba de las cotizaciones de los granos amarillos a lo largo de los últimos meses alcanzando máximos de US$ 183,46/t el 29/12.

Sin embargo, existe la posibilidad de que la FED norteamericana suba las tasas durante este año recién iniciado. Estas potenciales decisiones se buscarán en la medida que las subas no pongan presión en los mercados de valores, según informó Bloomberg.

Por otra parte, el reciente triunfo del Partido Demócrata que asegura la mayoría absoluta en el Senado abre un nuevo panorama. A menos de dos semanas de asumir la presidencia, Joe Biden podría con su nueva mayoría llevar adelante una agenda más intervencionista en los mercados, lo que podría limitar las ganancias en Wall Street. De esta manera, se esperaría una mayor presión en los mercados de commodities en caso de profundizarse aún más el posicionamiento comprador de los fondos.

Oferta y Demanda proyectada

Índice de contenidos

- Esperado alivio: finalmente mejoraron los precios del biodiesel y el bioetanol

- Análisis de posibilidades de comercialización de soja 2020/21

- Aislados proteicos y fermentados de precisión: oportunidades estratégicas para Argentina

- Por la revalorización de la soja, podría ingresar un 37% más de divisas a nuestro país por ventas externas del complejo

- Repuntan las DJVE de trigo en la última semana, pero los embarques continúan con retrasos

- Resultados Económicos: Ganadores y perdedores del 2020