Argentina se encuentra en un proceso de cambios profundos en el rumbo de la política económica con un objetivo de retornar a un escenario de superávit fiscal en 2024, algo que no sucede hace más de una década. En línea con lo detallado por el FMI respecto al plan de estabilización que se está llevando a cabo, se determinó que el ancla de las expectativas sea el plano fiscal junto con la eliminación del financiamiento del banco central al sector público. Al mismo tiempo, realizar esfuerzos para mejorar el balance del banco central y abordar el exceso de pesos, así como simplificar y reorientar la política monetaria hacia la reducción de la inflación.

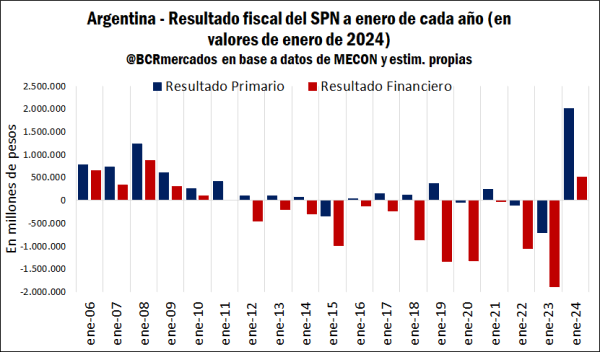

En el segundo mes de la nueva gestión de gobierno, el test fiscal marcó un resultado fiscal superavitario , por encima de lo que esperaba el mercado. El superávit primario fue de 2 billones de pesos y el resultado financiero – después del pago de intereses - alcanzó 0,5 billones de pesos. Desde el año 2010 que no se alcanzaba un superávit financiero en el mes de enero.

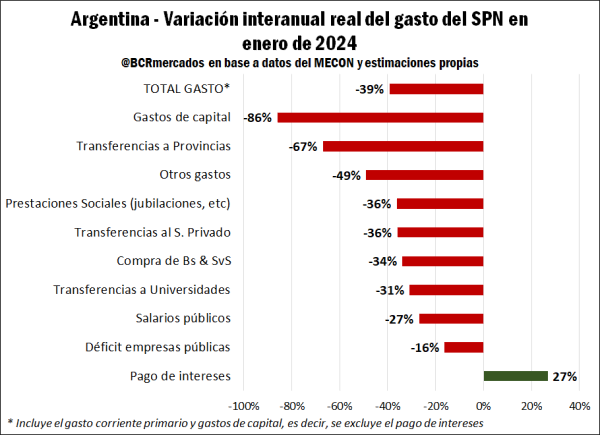

Respecto a cómo se logró tal resultado, en el último mes los ingresos fiscales se mantuvieron estables en términos reales con un crecimiento de 1,2 % interanual. Los ingresos tributarios crecieron 19,4% interanual que compensaron la caída en los aportes/contribuciones a la seguridad social y los ingresos no tributarios.

Mientras que, el gasto primario corriente y de capital cayó 39% interanual en términos reales. Todos los principales conceptos del gasto se redujeron fuertemente con las mayores caídas en términos relativos en los gastos de capital (↓86%), transferencias a provincias (↓67%), prestaciones sociales (↓36%) y transferencias al sector privado (↓36%). Por otro lado, el recorte del gasto en términos reales fue de 2,6 billones de pesos y de dicha caída 34% fue explicado por prestaciones sociales, 25% transferencias al sector privado y 18% gastos de capital. Es decir, 77% de la caída en las erogaciones se explicó por esos tres conceptos.

Al mismo tiempo, se destaca un crecimiento en el pago de intereses que aumentaron 27% interanual. Esto último será clave seguirlo de cerca ya que, si el saneamiento de la economía y del Banco Central implica un mayor peso de los intereses que tiene que pagar el Sector Público Nacional, exigirá un mayor ajuste del gasto o un fortalecimiento de los ingresos. Por otro lado, algo que se destaca de las licitaciones del Tesoro es que, las entidades financieras están suscribiendo ampliamente ante el ofrecimiento de puts del BCRA, que funcionan como un seguro de liquidez que les disminuye el riesgo precio de esas colocaciones. No obstante, ante algún estrés de mercado, el ejercicio de esos puts podría generar necesidades de emitir del BCRA para cubrir posiciones.

Respecto a los gastos, es una gran incógnita si la economía puede soportar una caída tan fuerte y repentina de las erogaciones sin generar otros problemas adicionales a nivel social. En cuanto a los ingresos, el plan de estabilización ya está generando un escenario recesivo, lo cual tendrá un impacto directo en la recaudación vinculada a la actividad doméstica. Por lo tanto, si bien fue una buena señal de corto plazo aún falta tiempo para terminar de vislumbrar la estrategia para alcanzar el superávit financiero anual en 2024.

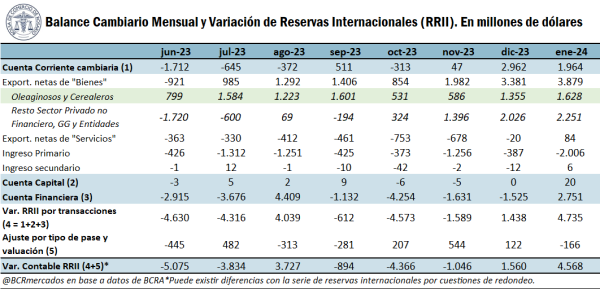

En el plano externo, el Banco Central compró divisas por USD 5.356 millones entre diciembre y enero, mientras que, desde el 11 de diciembre hasta el 22 de febrero se alcanza USD 8.230 millones. Se destaca que, el BCRA no encontraba un freno en la venta de divisas hasta comienzos de diciembre y actualmente dicha situación mostró un cambió.

Al analizar las cuentas cambiarias en los últimos dos meses, se fortaleció el resultado de la cuenta corriente por el mejor resultado entre cobros de exportaciones y pago de importaciones tanto de bienes como de servicios. A esto se agrega que, en enero se logró un desembolso importante del FMI que colaboró a fortalecer las reservas internacionales. En este sentido, desde finales de 2022 que no se registraban dos meses consecutivos con incremento en las reservas brutas del BCRA, al tiempo que febrero se perfila a arrojar un resultado entre positivo y neutro. De esta forma, en el último bimestre (dic-23/ene-24) el Banco Central pudo acumular USD 6.128 millones, lo cual mejora la situación de las reservas netas que continúan negativas, pero repuntando desde niveles mínimos.

Tal como se comentó anteriormente, el resultado cambiario de los últimos meses se explica mayormente por una mejora en el resultado entre cobros de exportaciones y pagos de importaciones. No obstante, aquí es preciso realizar algunas aclaraciones, dado que en el caso de bienes se derrumbaron los pagos de importaciones desde octubre del año pasado, mientras que el total devengado por dicho concepto en los últimos meses cayó en una magnitud mucho menor.

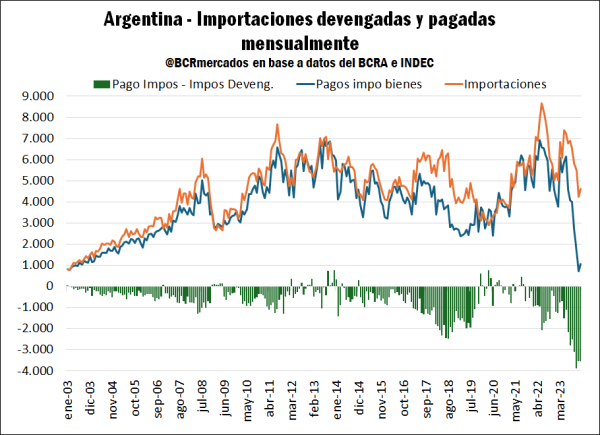

Realizando foco en los recientes meses entre diciembre y enero, las importaciones de bienes según INDEC fueron USD 8.856 millones, mientras que los pagos en el último bimestre alcanzaron USD 1.791,5 millones según el BCRA. Por lo tanto, esto implica un crecimiento de la deuda comercial externa por USD 7.064,5 millones en términos aproximados.

Respecto al stock de deuda por importaciones hasta el 12 de diciembre, el gobierno buscó ordenar el acceso a los dólares a través del BOPREAL mientras que, a finales de diciembre, se estableció el Sistema Estadístico de Importaciones (SEDI) para las nuevas importaciones. Este sistema brinda más libertad para importar al eliminar las licencias no automáticas, pero establece un esquema diferencial de acceso a los dólares dependiendo el tipo de bienes. De esta forma, la mayor parte del volumen de importaciones está accediendo a los dólares a 180 días o en un esquema de 25% a 30, 60, 90 y 120 días. Esto explica por qué los pagos de importaciones difieren en gran magnitud con el total devengado mensualmente y se remarca que, a mediados de abril los pagos ya tendrían que ser mucho mayores. Esto coincidirá con el ingreso de la cosecha gruesa de soja y maíz, por lo que habrá mayor disponibilidad de dólares para hacer frente a los pagos de importaciones.

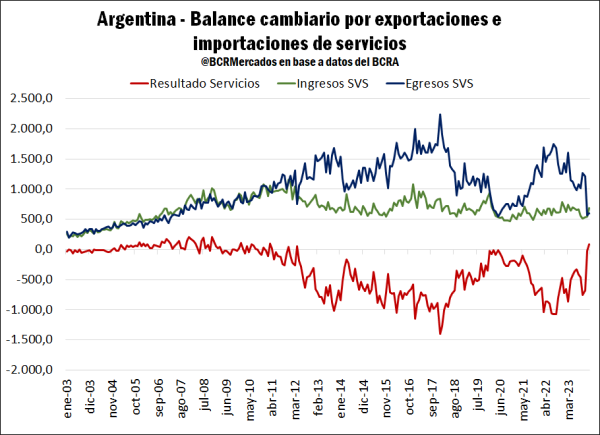

Por último, en el caso de los servicios, también se registró un derrumbe en el pago de importaciones por este concepto desde diciembre, al tiempo que el ingreso por exportaciones de servicios no creció en gran magnitud a pesar de la fuerte devaluación de diciembre y la caída de la brecha cambiaria con los tipos de cambio financieros. El resultado es que, en enero se alcanzó un ingreso neto de dólares por servicios de USD 83,8 millones. Si bien es una magnitud baja, es la primera vez que dicha cuenta arroja un resultado positivo desde abril de 2012. En este caso no se dispone del dato de las importaciones de servicios devengados de los últimos meses, pero es probable que creció el endeudamiento comercial por este concepto y en algún momento tendría que tender a normalizarse. Históricamente ha sido una fuente importante de salida de divisas año tras año, pero que será clave fortalecer para poder consolidar un ingreso genuino de dólares y quitar presión a las exportaciones netas de bienes.

A modo de conclusión, en enero de 2024 Argentina retomó el llamado “superávit gemelo” a nivel fiscal y de comercio exterior. En el plano fiscal, se registró un recorte muy importante del gasto y los ingresos fiscales se mantuvieron estables, con la mayor incógnita respecto a qué sucederá con la recaudación futura si se ingresa en una recesión y las posibilidades de alcanzar la consolidación fiscal. En el plano externo, se sostiene un superávit comercial y a nivel de “caja” todo indica que los pagos de importaciones se mantendrán bajos hasta abril dado el nuevo esquema de acceso a los dólares. A pesar de que este año se espera un mejor año productivo para el sector agroindustrial, el ingreso de divisas se verá limitado por la caída de los precios internacionales, lo cual plantea un desafío importante para el segundo semestre en materia de posibilidades de acumulación de dólares en el Banco Central. Es decir, las señales son claras en cuanto al cambio de rumbo de la política económica, pero falta tiempo para terminar de consolidar expectativas sobre la sustentabilidad del plan de estabilización implementado actualmente.

Oferta y Demanda proyectada

Índice de contenidos

- En dos meses, el valor de la producción agrícola 2024 perdió US$ 4.700 millones

- Los proyectos del litio argentino se van haciendo realidad

- ¿Cómo son los mercados de la soja en la Unión Europea?

- Se recupera la molienda de soja en enero

- En un contexto de precios a la baja, aún queda mucho trigo 23/24 por fijar