Con el recorte de producción de soja, se perderían exportaciones potenciales por US$ 2.262 millones

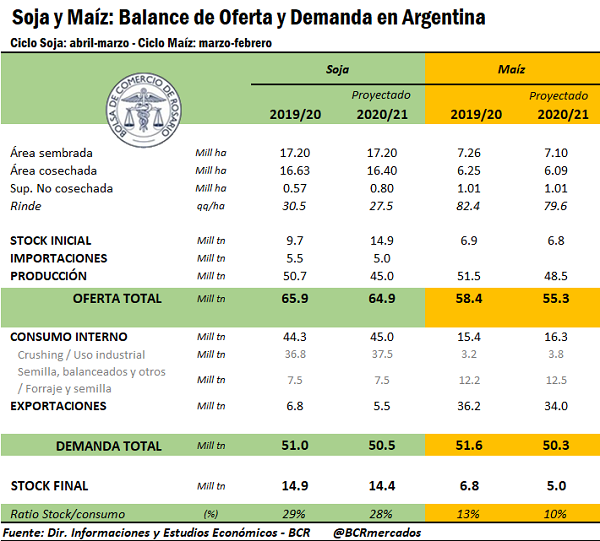

La zona núcleo muestra un panorama muy complicado para sus reservas hídricas, lo que ha impactado con fuerza en los rindes productivos de la soja. El último informe mensual de la Guía Estratégica para el Agro destacó la falta de lluvias importantes en febrero y lo que va de marzo. Con este panorama, se estimó que la producción de soja registrará una importante caída de 49 millones de toneladas a 45 Mt.

En este marco, considerando los precios FOB actuales y manteniendo las participaciones de exportaciones de 2020 de los diferentes productos del Complejo Soja, estimamos una baja potencial de exportaciones por US$ 2.262 millones.

El crushing de soja perdería 1,5 millones de toneladas respecto de lo proyectado el mes anterior, a 37,5 Mt, en tanto que la exportación de poroto cedería un volumen similar hasta 5,5 Mt. El restante millón de toneladas se perdería en las reservas productivas, por lo que el nivel de inventarios al final del ciclo caería en medio millón de toneladas con respecto a la campaña actual.

Respecto del maíz, la nueva campaña viene marcada hasta ahora por un lento ingreso de camiones a los puertos del Up River. Al 10 de marzo, ingresaron apenas 10.639 camiones con maíz y una cantidad similar con soja, siempre contabilizando los ingresos hasta las 7 de la mañana. A esa fecha en 2020, habían ingresado casi 13.000 camiones con maíz y 34.000 camiones con soja.

Para la misma fecha, los embarques sumaban cerca de 630.000 t de productos del complejo Soja y 475.000 t de maíz desde los puertos del Gran Rosario, en tanto que ya está programado el despacho de 1,97 Mt de productos del complejo Soja y 1,34 Mt de maíz. Sumando ambos conceptos, los embarques realizados y programados de marzo al día 10 totalizan 2,6 Mt de soja y subproductos y 1,81 Mt de maíz, arrojando el peor desempeño para el grano amarillo desde marzo de 2018, año marcado por una feroz sequía. En el caso de la soja, el acumulado se encuentra por encima de los 2 Mt estipulados a la misma altura del año anterior, aunque el recorte productivo y las condiciones generales del mercado puedan afectar la tendencia a futuro.

Stocks estables, pero en mínimos históricos. Precios en duda

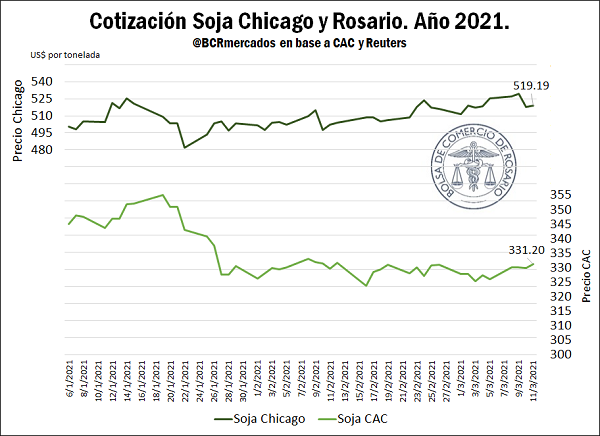

Por el lado de los precios, las ofertas de compra por soja ya han quedado empalmadas para las campañas 2019/20 y 2020/21, con las fábricas ofreciendo el mismo precio para entrega inmediata que para entrega en mayo. En este marco, la soja marzo cotizó en torno a los US$ 330/t en Rosario, muy próximo a la soja fábrica entrega mayo, con US$ 332,6/t.

En la semana, el foco del mercado externo estuvo la publicación del Informe Mensual de Estimaciones de Oferta y Demanda Agrícola (WASDE) del Departamento de Agricultura de los Estados Unidos (USDA). La expectativa previa del mercado apuntaba a un recorte adicional del nivel de stocks, que finalmente no se verificó imprimiendo una tónica bajista al reporte.

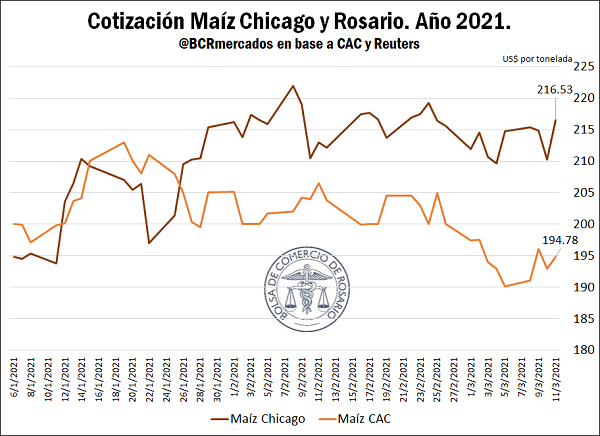

Sin embargo, un clima de negocios muy favorable, encabezado por la robusta demanda de China, hace que la baja de precios encuentre su piso. La soja y el maíz continúan con precios cercanos a máximos de 7 años, en valores de cierre próximos a los US$ 519/t para la soja y US$ 216/t para el maíz para este jueves.

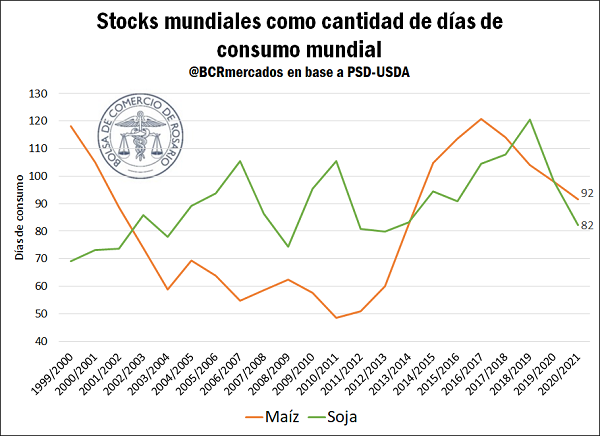

Además, si bien los stocks no han descendido, aún se mantienen muy por debajo de los promedios históricos. Con estos niveles de consumo global, la campaña 2020/21 espera finalizar con stocks equivalentes a 82 días de consumo de soja y 92 de maíz. Con ello se agudiza la caída que comenzó hace 2 años para la primera y 4 años para el segundo, brindando un sostén adicional para los precios.

Oferta y Demanda proyectada

Índice de contenidos

- China, un mercado con perspectivas gigantes para las exportaciones argentinas

- ¿Cómo funcionan los Fondos Soberanos de Inversión en el mundo?

- ¿Cómo ha evolucionado la necesidad de inversión para la producción de granos en Argentina?

- Los embarques de trigo 2020/21 en los primeros cuatro meses de campaña serán los más bajos en 5 años