Con el foco en el ciclo 2020/21 de trigo, se impulsó el tonelaje negociado en la última semana

Tal como se ha comentado en Informativos Semanales previos, el acumulado de precipitaciones no ha sido el más promisorio para las principales zonas productivas de Argentina en términos generales. Ello ha afectado el potencial de hectáreas a sembrar de trigo al igual que el normal desarrollo fenológico del cereal implantado, derivando actualmente en ajustes en las estimaciones de hectáreas a cosechar y en los rendimientos esperados para la campaña 2020/21. Bajo este contexto, el territorio del sur de la Provincia de Buenos Aires, región tradicionalmente triguera, ha sido la única zona en la que se estima un incremento del área sembrada y rendimientos favorables, dado que el patrón climático se diferenció enormemente de las zonas centro y norte del país.

Al tiempo que la falta de precipitaciones fue afectando el potencial productivo y las consecuentes estimaciones actuales, los precios a cosecha y disponible reaccionaron en un sendero alcista, con un valor spot que actualmente se ubica en US$ 195/t según datos de la Cámara Arbitral de Cereales de Rosario (CACR). Asimismo, si se observan los precios a cosecha en el mercado Matba-Rofex, no difieren en gran medida del valor disponible, por lo que no se espera una pronunciada baja del precio pizarra en momentos más próximos a la cosecha de mantenerse el actual escenario.

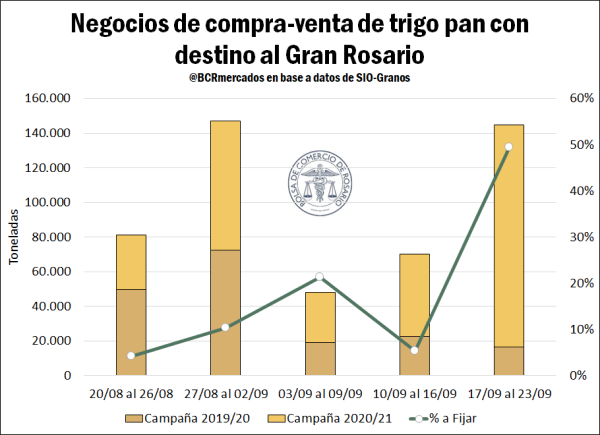

Haciendo alusión al avance de la comercialización del cereal con destino al Gran Rosario, se observa una cierta merma en los tonelajes negociados desde comienzos de septiembre, aunque con una tendencia alcista y consolidando un volumen importante en la última semana con 144.000 tn.

Asimismo, destaca la fuerte preeminencia del cultivo 2020/21 como principal dinamizador de los negocios en la plaza local. En la semana que finaliza el 23 de septiembre, el 89% de los negocios fueron para entregas en la próxima campaña, mientras que nada menos que el 49% del tonelaje comercializado se realizó bajo la modalidad “precio a fijar”, señalando la apuesta a una consolidación alcista del sector vendedor.

Si se analiza el desempeño acumulado de la comercialización de trigo, ya se han realizado compras por 19,7 Mt del cereal 2019/20, ubicándose cómodamente en un record histórico de al menos los últimos 20 años. Los exportadores han adquirido nada menos que 15,4 Mt, mientras que la industria molinera unas 4,3 Mt estando en línea con la campaña anterior y por encima del promedio de las últimas cinco campañas a la fecha (4,1 Mt). En este sentido, la gran oferta disponible en la presente campaña comercial ha permitido mantener bien abastecido a los principales usuarios del cereal.

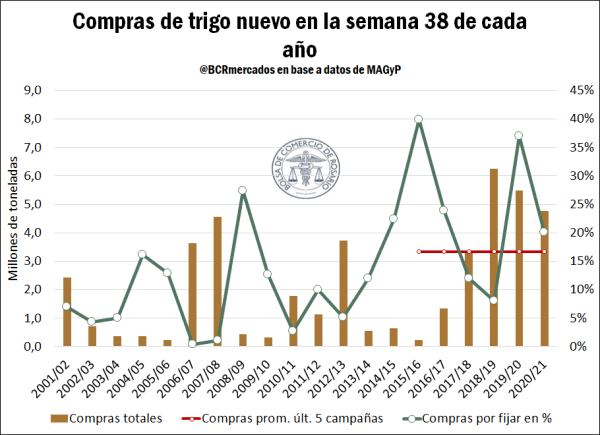

Luego, centrando la mirada en la campaña nueva 2020/21, se observa una ralentización de la comercialización al momento actual respecto a ciclos anteriores. Hasta el primero de julio del año 2020, el tonelaje comercializado del trigo nuevo se ubicaba en un record histórico frente a años previos en dicho momento. Tal como se puede observar en el siguiente gráfico, actualmente se ubica en 4,8 Mt el volumen comprometido, por detrás de las últimas dos campañas. No obstante, si se compara respecto al promedio de los últimos cinco años, el tonelaje actual supera ampliamente dicho guarismo que se ubica en 3,34 Mt. Por último, respecto a la forma de comercialización del cereal, un 20% de los negocios se encuentra aún sin fijar precio, siendo un porcentaje muy por debajo a lo registrado en el ciclo 2019/20.

En el Mercado de Chicago el trigo cayó US$ 8,8/t en la última semana

Respecto al contexto internacional del mercado de trigo, la cotización del cereal en el Mercado de Chicago culminó en US$ 202/t en la jornada de ayer, implicando un ajuste de US$ 8,8/t en la última semana hasta el 24 de septiembre. A pesar de ello, el cereal ha registrado un incremento neto en su cotización de US$ 22/t desde el 10 de agosto pasado. Aún más, si se confronta el actual valor alcanzado respecto a años anteriores en el mismo momento, el trigo se ubica en un máximo desde 2013.

Es importante recalcar que el gran ímpetu de aumento en las cotizaciones provino de la aceleración en las exportaciones del cereal, focalizadas principalmente en la Región del Mar Negro, lo que ayudó a calmar la incertidumbre sobre la demanda tras la actual pandemia por COVID-19. Asimismo, los principales reportes internacionales han comenzado a sopesar una menor producción 2020/21 del trigo argentino brindando apoyo a las cotizaciones, aunque en términos generales las perspectivas de suministros mundiales se encuentran relativamente cómodas.

En la jornada de ayer se publicó el informe mensual del International Grain Council (IGC) con una proyección productiva mundial de 763,4 Mt para el cereal, significando un marginal incremento de 100.000 toneladas respecto a la proyección del mes de agosto. Las mayores estimaciones para Rusia, Australia, India y algunos productores más pequeños se equilibraron con las reducciones para Argentina, Canadá, Reino Unido y Brasil. Para el caso argentino específicamente, el organismo proyecta una producción de 19 Mt para el ciclo 2020/21, siendo menor a las 20,4 Mt informadas en su reporte anterior.

Con una producción mundial 2020/21 que se proyecta en un record histórico al igual que los stocks iniciales, es importante observar los fundamentos de la demanda que permiten un sostén en las cotizaciones a nivel mundial. El mercado convalida un consumo esperado de 749 Mt para la campaña, lo cual es 5 Mt más que el ciclo anterior. La mayor utilización del cereal para alimentos más que compensaría la caída en su uso industrial y para alimentación animal. Sin embargo, aunque el consumo en alimentos parece haberse mantenido bien durante la pandemia, mucho dependerá del curso futuro del coronavirus y de cualquier impacto duradero en las condiciones económicas y el comportamiento del consumidor.

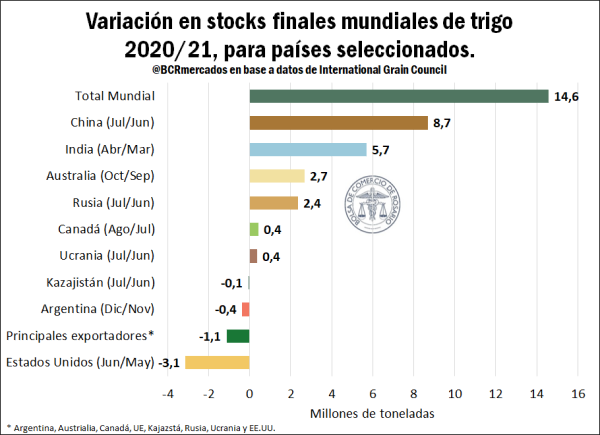

Por último, si se analizan los stocks finales se evalúa un incremento de 14,6 Mt a nivel mundial, arribando a niveles record con 294 Mt respectivamente. Dicho aumento se sustenta principalmente por mayores stocks para China (8,7 Mt) e India (5,7 Mt), mientras que el resto de los países terminarían prácticamente sin cambios en términos netos.

En este punto es necesario hacer especial hincapié en el rol que está adquiriendo China dados los importantes stocks que presenta actualmente. Si se observa el ratio stock final/consumo se ubica en 1,25 para el ciclo 2020/21, lo cual quiere decir que tendrá stocks un 25% por encima del consumo a realizar en toda la campaña y en un contexto de aumento de sus importaciones del cereal. Ello es un dato relevante a tener en cuenta, dada la actual política de abastecimiento que está llevando a cabo el país asiático más allá del dinamismo que genera su demanda en el balance global.

Oferta y Demanda proyectada

Índice de contenidos

- El campo y la agroindustria habrían generado $1 de cada $5 de la recaudación del Estado Nacional en 2019

- El futuro del sorgo podría cambiar ante la fuerte demanda de China y precios FOB al alza

- Situación de la molienda de granos y oleaginosas en nuestro país

- El 46,6% de los ingresos de exportaciones desde abril provinieron del maíz y la soja