¿Cómo le fue al nuevo Ministro con el sistema de flotación cambiaria administrada?

1. Introducción

En octubre de este año, el nuevo Ministro de Hacienda y Finanzas, Alfonso Prat Gay, se pronunció en favor de una "flotación" del tipo de cambio "con una fuerte vigilancia por parte del Banco Central", al tiempo que sostuvo la necesidad de levantar el cepo cambiario a la mayor brevedad. En sus declaraciones expresó su convicción en favor de este sistema; señalando que es importante que el mercado fije las señales de precio, pero también es sumamente necesario que el regulador y la autoridad monetaria -que es la que tiene todos los instrumentos- acomode su arsenal de herramientas para lograr el objetivo final que es tener una inflación baja con una elevada tasa de crecimiento del PBI.

En sus declaraciones comentó que mientras cumplió funciones como Presidente del Banco Central (desde diciembre de 2002 a septiembre de 2004, durante las presidencias de Eduardo Duhalde y Néstor Kirchner) el tipo de cambio flotaba pasando de $ 3,50 a $ 2,80 por cada dólar estadounidense, después de $ 2,80 a $ 3,10 sin mayores inconvenientes, bajando la tasa de inflación anual del 40% al 4%, con un crecimiento de la economía del 8,5% anual.

Resulta interesante evaluar las opiniones de otros teóricos macroeconomistas sobre el sistema de flotación cambiaria libre y el sistema de flotación cambiaria administrada que sugiere el Ministro. Finalmente vamos a recordar lo que sucedió en Argentina entre el año 2002 y 2005, período donde se implementó este sistema y donde Prat Gay fue funcionario hasta setiembre de 2004. De alguna forma, ver el pasado cercano nos puede permitir intuir hacia donde puede marchar la economía argentina en los próximos meses y años.

En primer lugar, son numerosos los especialistas que sostienen que tras el colapso del esquema de fijación cambiaria de Bretton-Woods a principios de la década del setenta, los países desarrollados optaron por grados crecientes de flexibilidad, dando mayor importancia a las fuerzas de mercado en la determinación del valor de sus monedas .

Según De Gregorio existen muchas razones por las cuales un esquema de flotación cambiaria es el más adecuado para una economía determinada. Este sistema le otorga a un país flexibilidad para que logre ajustarse a cambios bruscos en las condiciones externas, atenuando los efectos en el empleo y el Producto Bruto Interno. En particular, la flotación cambiaria facilita el ajuste a fluctuaciones de las condiciones financieras internacionales y, sin duda, evita agravar los efectos de éstas. Un régimen de tipo de cambio flexible creíble genera mayores incentivos al sector privado para reducir su exposición al riesgo cambiario. Habitualmente las crisis en las economías latinoamericanas han estado siempre asociadas a rigideces cambiarias en los últimos cincuenta años. Esta afirmación es absolutamente aplicable a la República Argentina en la década de los noventa mientras rigió el Plan de Convertibilidad y a la experiencia reciente con el retraso cambiario que instauraron -en los hechos- las autoridades económicas que cesaron en sus funciones en esta semana.

De Gregorio sostiene también que un régimen de flotación trae consigo una mayor volatilidad e incertidumbre cambiaria en los horizontes cortos. Sin embargo, a su juicio, estos costos no alcanzan a contrarrestar los beneficios ya mencionados de la flotación. En países como Chile -en los últimos 20 años- este sistema ha permitido fortalecer el desarrollo de los mercados financieros, ya que ha posibilitado:

a) Conformar un óptimo mercado de seguros de cambio que permite reducir los costos de la volatilidad,

b) Aumentar las operaciones y montos en el mercado spot de cambios.

c) Incrementar el monto de transacciones diarias promedio de derivados financieros (futuros de dólar) en el mercado cambiario.

Sin embargo, este autor sostiene que la flotación cambiaria debe ser una norma pero no un dogma. En su opinión "la intervención cambiaria por las autoridades monetarias resulta importante, en casos excepcionales, cuando se tiene la percepción fundada de que existe un desalineamiento cambiario significativo. Este efecto indeseable justificaría la acción gubernamental de intervenir para generar un efecto estabilizador."

2. Intervenciones en el mercado cambiario y el "miedo a la flotación". El sistema de tipo de cambio flexible "administrado" o "manejado".

Según De Gregorio y Tokman (2004) , numerosos países "declaran tener un tipo de cambio flexible, pero de hecho lo manejan a través de una combinación entre intervención en el mercado cambiario y modificaciones a la tasa de interés". Calvo y Reinhart (2002) indican que existen importantes razones para que un país escoja manipular el tipo de cambio a pesar de preferir en teoría el sistema flexible. Dos son los motivos principales que explican, según estos autores, el denominado "miedo a flotar". Le agregamos también la denominada "enfermedad holandesa". Ellos son:

a) El impacto inflacionario de las fluctuaciones cambiarias: cuando la autoridad enfrenta una depreciación drástica de la moneda nacional, se ve tentada a intervenir para evitar el impacto sobre los niveles generales de precios (inflación). Este traspaso, a su vez, puede depender de cuán creíbles sean las metas de inflación fijadas por el Gobierno y el sistema cambiario. Recordemos que las autoridades económicas que cesaron en sus funciones implementaron una intervención y cepo sobre el mercado cambiario sin fijar metas de inflación anuales.

b) El impacto de la flotación del tipo de cambio en los Balances de las empresas del país. Si las firmas y los bancos tienen activos en moneda local y pasivos en moneda extranjera, cualquier variación del tipo de cambio puede activar una alarma financiera, ya que las empresas podrían incurrir en problemas de solvencia no pudiendo pagar los servicios de capital e intereses de los préstamos tomados. La dolarización de los pasivos es un fenómeno típico de países con una historia de alta inflación como es el caso de la República Argentina. En este punto lo que es importante para la economía de un país es evaluar el grado de exposición del sistema financiero al riesgo de fluctuaciones cambiarias. Este problema fue importante para Argentina en la crisis del 2001 y en la estatización de la deuda privada en el año 1982. En cambio, en la actualidad, es bastante razonable el nivel de endeudamiento en dólares que tienen las empresas del sector privado.

c) El síndrome holandés, también conocido como la "enfermedad holandesa". Es la denominación que se le asigna a las consecuencias dañinas provocadas por un aumento significativo en los ingresos en divisas de un país determinado. Surge de la experiencia que tuvieron en la década de los años sesenta cuando los ingresos en divisas de los Países Bajos aumentaron considerablemente a consecuencia del descubrimiento de grandes yacimientos de gas natural en el Mar del Norte. Como resultado del incremento de ingresos de divisas, el florín -la moneda holandesa- se apreció perjudicando la competitividad de las exportaciones no petroleras del país. De ahí el nombre de este fenómeno, que si bien no se relaciona solamente con el descubrimiento de algún recurso natural, puede ser el resultado de cualquier hecho que genere grandes entradas de divisas.

Algunos economistas keynesianos o pos keynesianos, viendo el caso argentino, sostuvieron que el campo y sus exportaciones podrían asimilarse a la "enfermedad holandesa" para explicar su temor a la libre flotación. Ellos sostuvieron, especialmente con la crisis Gobierno-Campo del año 2008, que por la gran oferta de divisas en el mercado cambiario que realizan los exportadores (principalmente del complejo cerealero y oleaginoso), el Gobierno Argentino debía adoptar en determinados momentos la decisión política de realizar intervenciones cambiarias a través del Banco Central de la República Argentina (BCRA) para mantener el valor del dólar estadounidense. En este sistema, el BCRA compra divisas extranjeras a los exportadores administrando la flotación mediante la fijación del nivel del "tipo de cambio nominal". El objetivo de este mecanismo es evitar que la gran venta de divisas de los exportadores haga caer el valor del dólar y genere una apreciación no deseada de la moneda local, con efectos negativos en la competitividad del sector industrial, costos sociales indeseables en el empleo, aumento en las importaciones y reducción del superávit de la Balanza Comercial. No estamos defendiendo esta postura, lo aclaramos. Simplemente, la comentamos.

La intervención directa de la máxima autoridad monetaria de Argentina en el mercado cambiario spot, a través de la compra y venta de divisas, es una característica común en regímenes de flexibilidad intermedia. Aún en aquellos países de flotación libre donde en teoría el tipo de cambio es determinado sólo por el mercado, se siguen produciendo intervenciones. Según Tapia y Tokman (2003), la "flotación limpia es una rareza" en el mundo y la gran mayoría de los países que operan nominalmente bajo esquemas de flotación realizan algún grado de intervención estatal en el mercado cambiario.

En este contexto, las intervenciones de los Bancos Centrales pueden ser de dos tipos: no esterilizadas y esterilizadas. En el primer caso, la venta (compra) de divisas por parte de la autoridad monetaria no es compensada por otra acción de política económica. En consecuencia, la operación de intervención se asocia a un cambio en la base monetaria, análogo a una variación en la posición de la política monetaria a través de movimientos en la tasa de interés. En este tipo de intervención es esperable observar efectos significativos sobre el tipo de cambio, siempre y cuando el valor de la moneda extranjera se determine por condiciones de arbitraje y dotaciones relativas de activos en moneda doméstica y externa.

En el caso de las intervenciones esterilizadas, los bancos centrales buscan -en general- aislar la política monetaria de las acciones de política cambiaria. Aquí, la intervención en el mercado cambiario, es esterilizada mediante la compra y venta de papeles en moneda doméstica (Títulos públicos), de forma de anular el efecto sobre la base monetaria y las tasas de interés domésticas. Este es el sistema que utilizó el Banco Central de República Argentina a partir del año 2002 con variados resultados. En los últimos años se utilizó para absorber el exceso de base monetaria producto del déficit fiscal desmedido y la fuerte emisión monetaria. Según Tapia y Tokman (2003), en el caso de las intervenciones cambiarias con esterilización, analizar los efectos que estas generan es de gran interés ya que no es tan obvio que haya un impacto significativo si la política monetaria no ha cambiado. Si el Banco Central, en un contexto de libre movilidad de capitales, es capaz de afectar el tipo de cambio sin condicionar su política monetaria, se estaría destruyendo (al menos de manera parcial o unilateral) lo que en la literatura económica se llama la "trinidad imposible"; es decir, la imposibilidad de manejar de manera independiente y simultánea objetivos cambiarios y monetarios en una economía abierta.

En consecuencia, resulta interesante evaluar -pero no lo haremos en la presente nota- que dice la literatura teórica respecto de los mecanismos mediante los cuales el tipo de cambio puede experimentar variaciones significativas frente a las compras y ventas de divisas por parte del Banco Central en el marco de una intervención esterilizada. Estos esquemas denominados "canales" son tres en total y no son excluyentes. Bajo ciertas condiciones, es posible que funcionen de manera simultánea (Tapia, M. y Tokman, A. 2003). El primer mecanismo es el denominado "canal de portafolio". El segundo mecanismo es el denominado "de señal", ya que la intervención cambiaria provee información respecto a la política monetaria futura. Una venta de divisas marca una señal de una suba futura en la tasa de política monetaria. La compra de divisas por parte del Banco Central anticipa una posición más expansiva de la política monetaria. Y finalmente el tercer canal supone de manera explícita que el tipo de cambio puede estar desviado de su valor de equilibrio por la participación de "especuladores" que son capaces de desestabilizar el mercado cambiario y desviar la paridad del equilibrio dada por sus fundamentos macroeconómicos. A aquellos que les interese el tema teórico lo pueden profundizar en el trabajo de Tapia, M. y Tokman, A. 2003.

Tapia y Tokman (2003) afirman que las evidencias empíricas sobre el tema han sido muy prolíficas. Los primeros estudios habían alcanzado un relativo consenso respecto al poco efecto de las "intervenciones esterilizadas" de los gobiernos sobre el nivel del tipo de cambio. Sin embargo, el interés académico renació a mediados de los 80, tras el aparente éxito de las intervenciones coordinadas orientadas a reducir la volatilidad del tipo de cambio más que a lograr un nivel específico de la moneda. Otros estudios (Domínguez y Frankel, 1990 y 1993) encontraron que las intervenciones son capaces de atenuar la volatilidad cambiaria. Aún así, la discusión teórica sobre este tema está lejos de un consenso generalizado entre los economistas.

Finalmente vamos a cerrar esta nota recordando lo que sucedió con algunas de las variables macroeconómicas más importantes en Argentina entre mayo de 2002 y diciembre de 2005, período donde se implementó el sistema de flotación administrada, luego de la crisis post-convertibilidad. Recordemos que el actual Ministro Alfonso Prat Gay fue Presidente del Banco Central desde diciembre de 2002 y hasta septiembre de 2004. Prolongamos el período de análisis hasta diciembre de 2005, mes posterior a la renuncia del Ministro de Economía de aquel entonces, el Dr. Roberto Lavagna. También para esa fecha, el Gobierno Nacional decide cancelar la deuda con el Fondo Monetario Internacional, lo que genera en enero de 2006 una fuerte caída en las reservas internacionales del Banco Central.

Lo hacemos para tratar de intuir hacia donde puede marchar la economía argentina en los próximos meses y años, si resulta exitoso el nuevo programa macroeconómico y si se implementa eficiente y eficazmente el sistema de flotación administrada.

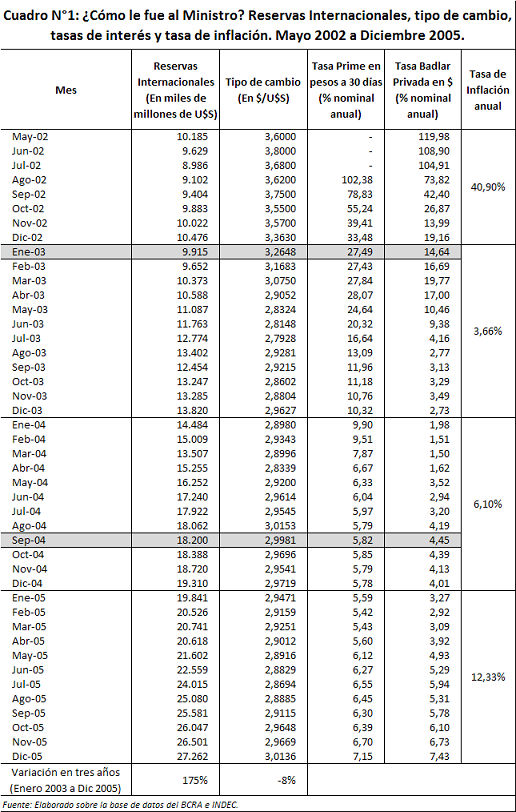

En el cuadro N°1 vemos que entre mayo de 2002 y diciembre de 2005 se produce un paulatino incremento de las reservas internacionales y una estabilidad cambiaria que puede calificarse como exitosa merced a la política de tipo de cambio administrado implementada por el Banco Central de la República Argentina (BCRA), entre otras medidas. El cuadro N°1 muestra que, en enero del año 2003, las Reservas internacionales del BCRA ascendían a 9.915 millones de dólares. A partir de dicha fecha se produce un crecimiento paulatino de las reservas hasta alcanzar en diciembre de 2005 un total de 27.262 millones de dólares. En casi tres años las reservas internacionales argentinas crecieron un 175% con una marcada estabilidad en el tipo de cambio nominal en valores cercanos a los $3 por dólar estadounidense. Como vemos (Cuadro N°1), el tipo de cambio nominal fluctuó en un banda entre $ 3,26 por dólar estadounidense (en enero del 2003) y $ 2,80 /dólar estadounidense. Teniendo en cuenta la gravedad de la crisis económica del 2001, punto de partida de las políticas implementadas, puede considerarse como un verdadero logro haber alcanzado dicha estabilidad cambiaria.

En el período analizado también se observa un importante descenso en las tasas de interés domésticas (Cuadro N°1). Si se analiza la evolución de la tasa de interés BADLAR (Tasa de interés pagada por depósitos a plazo fijo de más de un millón de pesos por el promedio de entidades financieras -Buenos Aires Deposits of Large Amount Rate-) se observa que, como consecuencia de la crisis económica y corrida bancaria del año 2001, en mayo del 2002 el promedio mensual ascendía al 119% anual, una cifra absolutamente impactante que reflejaba la absoluta falta de confianza en el sistema bancario argentino. De manera rápida se empiezan a ver los resultados positivos de la política macroeconómica implementada y un año después (mayo del 2003) el nivel de dicha tasa se encontraba en el 10,46 % anual. Posteriormente sigue descendiendo hasta alcanzar el mínimo en el mes de marzo de 2004 del 1,50% anual. Cuando deja el cargo el Dr. Alfonso Prat Gay en setiembre de 2004 la tasa Badlar se ubicaba en 4,45% anual. Una cifra muy razonable, teniendo en cuenta los niveles desde los cuales había partido en mayo del 2002. Luego registra un paulatino ascenso hasta alcanzar niveles cercanos al 7,43% anual en diciembre de 2005.

Similar evolución podemos observar en la tasa de interés activa promedio denominada "Prime" que es aquella aplicada a los préstamos otorgados por los bancos argentinos a los clientes preferenciales o de mayor seguridad de cobro. Dicha tasa estimada por el Banco Central de la República Argentina ascendía en agosto del 2002 al 102,38% anual. Sostenidamente empieza a descender alcanzando un mínimo en febrero del 2005 del 5,42% nominal anual vencida. Luego registra un incremento moderado hasta llegar al 7,15% anual en diciembre de 2005.

La tasa de inflación anual baja del 40,9% en año 2002 al 3,66% en el 2003, para luego subir al 6,10% anual en el año 2004. En el 2005 la inflación crece al 12,33% anual, pero en dicho año el Ministro ya había dejado la Presidencia del Banco Central.

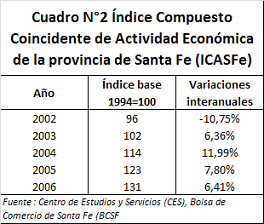

Finalmente evaluemos que sucedió con el Producto Bruto Interno. Lo mediremos utilizando el Índice Compuesto de Actividad Económica de la provincia de Santa Fe (ICASFE) que estima la Bolsa de Comercio de Santa Fe. Es un indicador que está en línea con lo registrado por el PBI Nacional. Como puede observarse, en el año 2002 el nivel de actividad económica cae como consecuencia de la crisis económica y fuerte devaluación del peso en un 10,75% anual. Posteriormente, en el año 2003 se recupera el nivel de actividad con una tasa de crecimiento anual del 6,36%. El 2004 marca un record en materia de crecimiento: en Santa Fe el nivel de actividad económica crece anualmente cerca de un 12%. Finalmente, en el año 2005 se obtiene una tasa de crecimiento del 7,8% anual.

Si bien hemos analizado solamente algunas variables macroeconómicas se observa que en el período citado (mayo de 2002 a diciembre de 2005) mientras rigió el sistema de flotación cambiario administrado junto a otras razonables medidas macroeconómicas se verificó un paulatino crecimiento de las reservas internacionales del Banco Central, una baja en la tasa de inflación anual, crecimiento en el nivel de actividad económica, estabilidad en el tipo de cambio nominal y un paulatino descenso de las tasas de interés bancarias activas y pasivas. Otras variables que no se analizaron en este trabajo también evolucionaron positivamente: aumentaron las exportaciones y el superávit comercial, hubo un incremento moderado hasta el 2005 de los precios de los commodities agrícolas, subió la tasa de actividad, cayó la tasa de desocupación y subocupación en los principales aglomerados urbanos, creció el consumo en supermercados, etc.

Si bien nunca un momento histórico es igual a otro, por las diferentes condiciones macroeconómicas, históricas, sociales y culturales que viven las economías de los países; esperemos que en la actual coyuntura nuestro país pueda evolucionar en la misma tendencia positiva que se observó en ese período crítico posterior a la crisis econó mica del año 2001. Es cierto que la situación actual no es similar a la del año 2002 porque se parte de un nivel de actividad económica más alto, con mayor grado de utilización de la capacidad industrial instalada, una menor tasa de desempleo y una inercia inflacionaria importante, entre otras diferencias. Pero lo que pretendemos es brindar una luz de esperanza a nuestros lectores en el sentido de que si se implementan políticas macroeconómicas serias, razonables y equilibradas es factible retomar la senda del crecimiento, con aumento en el empleo y una inflación moderada. Lo sucedido después de la crisis del año 2001 permite abrigar esta esperanza.

De Gregorio José. El Tipo de Cambio y la Política Cambiaria en Chile. Disertación del Presidente del Banco Central de Chile ante la Honorable Cámara de Diputados de ese país. 18 de marzo de 2008.

De Gregorio José. El Tipo de Cambio y la Política Cambiaria en Chile. Disertación del Presidente del Banco Central de Chile ante la Honorable Cámara de Diputados de ese país. 18 de marzo de 2008.

De Gregorio, J. y Tokman A. (2004). "El miedo a flotar y la política cambiaria en Chile". Banco Central de Chile. Documentos de trabajo.

Calvo, G., y Reinhart, C. (2002). "Fear of Floating". Quarterly Journal of Economics No.177: 379-408.

Domínguez, K. y J. Frankel (1993). "Does Foreign-Exchange Intervention Matter? The Portfolio Effect". American Economic Review Vol. 83 N °5 (1356-1369).