China y un nuevo golpe a las cadenas de suministro mundiales

Las cadenas de suministro mundiales ya venían tensionadas desde la salida de la pandemia por la recuperación de la demanda de importación que superó la capacidad disponible de buques para mover esa mercadería por el mundo, disparando el costo de los fletes marítimos a nuevos máximos. Sobre ello, el conflicto bélico en la región del Mar Negro primero y el parate de los puertos en China por la cuarentena en nodos claves -como Shanghái- en respuesta a la política de “COVID cero” de su gobierno sumaron nuevos condimentos a la inflación mundial por el shock de oferta.

Es que a lo anterior hay que sumarle las ya existentes presiones inflacionarias en prácticamente todas las principales economías del mundo luego de que gran parte de los bancos centrales llevase a cabo una política monetaria expansiva para paliar las consecuencias de la pandemia y que muy probablemente traerá coletazos y presiones sobre los precios en el resto de las economías emergentes y en desarrollo.

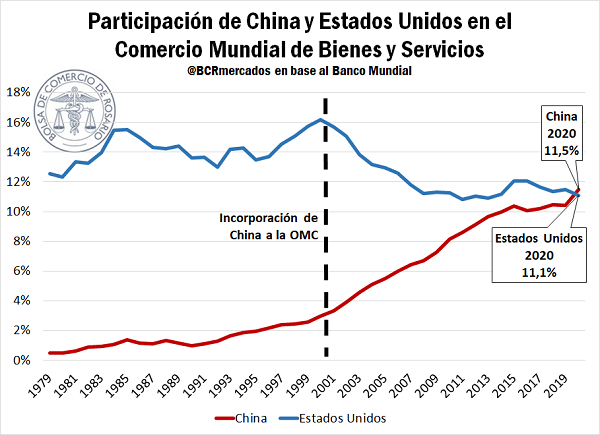

De más está decir que China es un engranaje fundamental en el sistema capitalista globalizado del siglo 21. Desde la implementación de la Reforma Económica China en 1978, la economía del país asiático tuvo un meteórico despegue que la llevó a convertirse en la 2da economía del mundo en 2010. Actualmente, según las estimaciones del FMI para el 2022, el PIB alcanzaría los US$ 30,2 billones; ello es, la quinta parte de toda la economía mundial.

Uno de los elementos más trascendentes es su rol en el comercio mundial. Tras su incorporación a la Organización Mundial de Comercio en 2001, su participación en el intercambio global sostuvo un notorio crecimiento. Mientras que previo al 2000 el 80% de los países comerciaba más con Estados Unidos que con China, el gigante asiático es, actualmente, el principal socio comercial de 128 de los 190 países que existen en el mundo.

En el 2020, China representó el 11,5 % de todos los bienes y servicios intercambiados entre países, desplazando a Estados Unidos como el país con mayor participación sobre el comercio global. Además, representó el 12,1 % de las exportaciones mundiales de bienes y servicios y el 14,7% si sólo consideramos las exportaciones de bienes.

En cuanto al comercio de materias primas, sus exportaciones de commodities suman anualmente US$ 157.000 millones (datos de 2020) y representan el 3,3% de las exportaciones de materias primas de todo tipo a nivel global. Pero China es, principalmente, un demandante de commodities. En el 2020 realizó importaciones de este tipo de productos por un total de US$ 766.000 millones, representando el 16% de todas las importaciones de estos productos a nivel mundial. Además, un dato relevante es que su participación como principal demandante fue creciendo fuertemente en los últimos años: en 2014 representaba el 11%, ganando prácticamente un punto porcentual por año desde entonces.

Este crucial papel que juega el gigante asiático en la economía global hace que la afirmación “si China estornuda, la economía mundial se resfría” no suene alocada. Y todo parece indicar que China ha, cuanto menos, estornudado.

Desde el 27 de marzo, el gobierno chino ha ido imponiendo duras medidas de confinamiento en varias de sus principales ciudades. Entre las más afectadas se destaca Shanghái, capital financiera del país asiático y enclave del principal puerto del mundo medido en movimiento de TEU (capacidad de carga de un contenedor estándar), en la que más de 25 millones de personas se vieron impedidas de circular libremente hace ya más de un mes.

Estas restricciones han causado que un “gran número de fábricas permanezcan inactivas, han demorado las entregas en camión y exacerbado los atascos de contenedores”, según reporta la agencia de noticias Bloomberg, afectando seriamente a las cadenas de suministros globales.

Para tomar algunos ejemplos, Apple, Inc., que es la empresa más valiosa del mundo en términos de capitalización de mercado, afirmó en un comunicado de finales de abril que el costo en términos de caídas de ingresos se estima en el rango de los US$ 4.000 a US$ 8.000 millones, producto de complicaciones centradas principalmente en el corredor de Shanghái. Es que, de todos los proveedores que posee la empresa norteamericana, más de 200 tienen instalaciones en esa ciudad y sus alrededores. Tesla Motors, Inc., la 5ta empresa más valiosa por capitalización de mercado y una de las cinco cuya valuación supera el billón de dólares sufrió interrupciones en la producción por casi un mes durante las restricciones en Shanghái.

Según comentó a Bloomberg Wang Xin, presidente de la Shenzhen Cross-Border E-Commerce Association, una organización que representa a aproximadamente 3.000 exportadores, “a pesar de que las restricciones en esa ciudad duraron sólo una semana, muchos vendedores están sufriendo demoras de un mes en los envíos”.

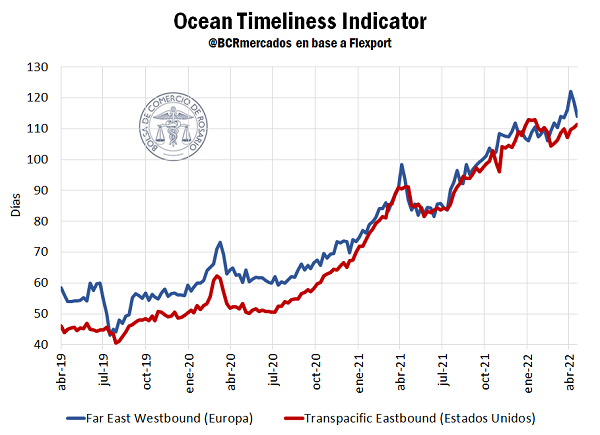

A finales de abril, de acuerdo al Ocean Timeliness Indicator que elabora la empresa Flexport, una empresa estadounidense dedicada al transporte de marítimo de cargas, el tiempo que transcurría desde que la carga estaba lista para ser transportada en la puerta de la fábrica exportadora en China hasta que estaba lista para salir del puerto de destino hacia el depósito del importador en Estados Unidos era, en promedio, 110 días (muy cerca del récord de 113 días de enero del corriente año y más del doble de tiempo que requería en abril de 2019). El caso de Europa requería un tiempo incluso mayor de 114 días (el récord fue a comienzos de abril con 122 días).

En el puerto de Shanghái, el mayor puerto de contenedores del mundo (en 2020 el volumen manejado alcanzó 43,5 millones de TEU) y que maneja alrededor del 20% del comercio externo chino, la demora media que sufren los contenedores importados hasta que son recogidos por camiones y llevados a su destino es actualmente de 12,9 días, según Project44, una proveedora de información sobre cadenas de suministro. La demora promedio actual es más del doble de los 4,6 días que se registraba el 28 de marzo.

La exportación de contenedores desde este puerto no presenta semejante demora. De acuerdo con los datos provistos por la mencionada Project44, el tiempo promedio que esperan los contenedores entre que ingresan al puerto y son embarcados es de sólo 2,72 días.

No obstante, esto tiene más que ver con los problemas en el interior de China que con la situación portuaria. El flujo de productos hasta el puerto se encuentra marcadamente demorado, no sólo por la disminución en la actividad fabril consecuencia de las restricciones impuestas por el gobierno, sino también el engorroso sistema de permisos y regulaciones que los transportistas requieren para circular por el país. De acuerdo con un artículo publicado por el Financial Times, “la recogida y entrega de la carga y el movimiento entre ciudades es casi imposible”.

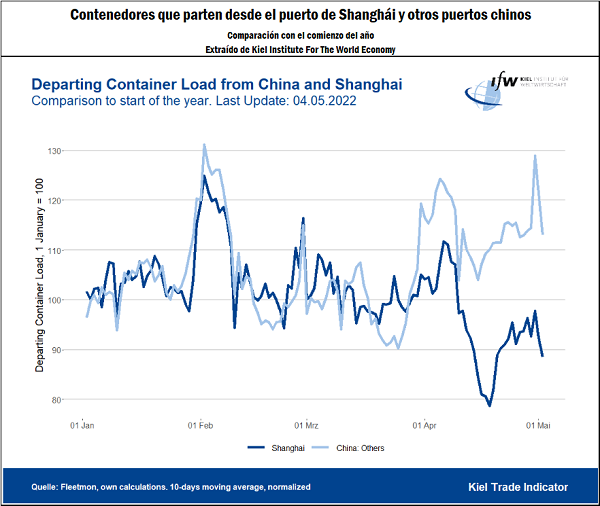

Es por ello que, a pesar del bajo tiempo de espera que tienen los contenedores que ingresan al puerto de Shanghái, el número de contenedores que salen desde allí se desplomó desde fines de marzo hasta mediados de abril, y, si bien tuvo un leve repunte en la segunda quincena del último mes, el comienzo de mayo trajo un nuevo retroceso. El gráfico que sigue, elaborado por el Kiel Institute For The World Economy muestra precisamente esta situación, y además muestra la cantidad de contenedores que partieron desde otros puertos chinos. Si bien no exhiben una caída de la magnitud que sufrió el principal puerto del mundo, también se puede apreciar un fuerte recorte en los primeros días de abril y una nueva caída en el comienzo de mayo.

Esta situación en los puertos lleva a que largas colas de buques pueden ser vistas en las costas chinas. La cantidad de buques de carga que esperan en las costas de Shanghái se incrementó notoriamente luego de que se iniciara su duro confinamiento. El número hacia mediados de abril se ubicaba en 230 barcos, un 35% más que a estas alturas del año pasado, según informó la agencia Bloomberg.

Considerando todos los buques esperando por atracar en puertos chinos, el número prácticamente se duplicó entre febrero y abril, pasando de 260 a 506 en sólo dos meses, de acuerdo a la agencia de rastreo marítimo Windward.

Lo anterior, como hemos descripto, se suma a las complicaciones que impone el conflicto bélico entre Rusia y Ucrania, particularmente en los puertos europeos. Rotterdam (Países Bajos), Hamburgo (Alemania) y Amberes (Bélgica) y tres puertos del Reino Unido están operando por encima de su capacidad y están lidiando para aceptar un mayor número de contenedores porque no poseen espacio para almacenarlo, reporta Bloomberg.

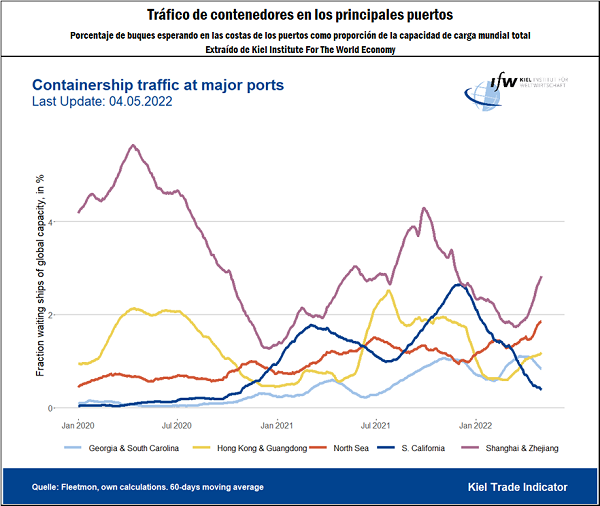

En el gráfico siguiente se observa la congestión de buques en las costas de los principales puertos del mundo. Es claramente apreciable que el puerto de Shanghái muestra un marcado aumento en la cantidad de buques que se encuentran esperando por atracar en las últimas semanas. Esto también se replica en los puertos de Hong Kong y Guangdong y en los mencionados puertos europeos del Mar del Norte. En estos últimos, además, el nivel de congestión supera incluso a lo ocurrido en los últimos dos años. Contrariamente, en Estados Unidos han aprovechado esta situación de alta congestión en otras regiones del mundo para poder descomprimir el tráfico en sus propios puertos. No obstante, se prevé que cuando el cuello de botella comience a mejorar en Asia ocurra un nuevo aluvión de buques en los puertos de occidente que complique nuevamente la situación en Norteamérica.

A mediados de abril, nada menos que un quinto de todos los buques de transporte de contenedores a nivel mundial se encontraba en las costas de algún puerto esperando por amarrar. Además, de ese total, un 25% estaba esperando por atracar en algún puerto chino.

Estas disrupciones logísticas en las cadenas de suministros globales han llevado a que varios de los principales bancos y consultoras ajusten sus estimaciones de crecimiento e inflación para la economía mundial. En el momento más álgido de las complicaciones causadas por la pandemia, el costo del transporte de los contenedores de 40 pies de Shanghái a la costa oeste de Estados Unidos paso de US$ 4.018 a US$ 7.681, casi duplicándose. Según el FMI, para este año, el incremento en el costo del flete marítimo por sí solo es responsable de 1,5 p.p. en las proyecciones de inflación mundial.

Pero al mayor costo en el transporte, también debe sumársele una posible faltante de bienes manufacturados, sumando aún más a las presiones inflacionarias que, según un informe de la consultora Fitch, más que compensarán el efecto bajista sobre los precios a causa de la probable desaceleración de la economía china.

Además, entrando ya al tercer año consecutivo con marcadas disrupciones en el flujo global de mercaderías, esta situación con las cadenas de suministros globales propone un interrogante a mediano plazo sobre la economía globalizada del siglo XXI. En una reciente publicación realizada por la empresa neerlandesa ING se menciona que es probable que exista un cambio en el orden económico mundial y que se inicie un proceso de adaptación en las cadenas globales de suministros hacia un formato más resiliente. En este sentido se expresó la Secretaria del Tesoro estadounidense, Janet Yellen, que vislumbra un esquema de friendshoring: relaciones comerciales con países con los que se tengan relaciones duraderas, cooperación y valores similares compartidos.

En definitiva, el 2022 promete ser un nuevo año de complicaciones para la logística del comercio global que traerá consecuencias sobre la economía mundial. A las cadenas de suministros globales ya convulsionadas por la guerra entre Rusia y Ucrania, ahora se le suman las complicaciones en segunda economía del mundo. La disminución de la actividad industrial en China sumado a la congestión en el principal puerto de contenedores del mundo prometen desencadenar un “efecto dominó” que pronto se hará notar en occidente, que traerá coletazos sobre el crecimiento económico mundial, y que avivará las presiones inflacionarias que ya se encuentran afectando a gran parte de los países del mundo; e incluso puedan moldear el panorama de la economía mundial en los próximos años.

Oferta y Demanda proyectada

Índice de contenidos

- En 2021, el complejo arrocero alcanzó un valor récord de exportaciones desde 2014 aunque las cantidades no encuentran rumbo

- El volumen de trigo nuevo por fijar rompe récords

- Los dólares ingresados por exportaciones de maíz entre marzo y abril son récord histórico

- Faena vacuna: La oferta de animales parece estar encontrando un piso