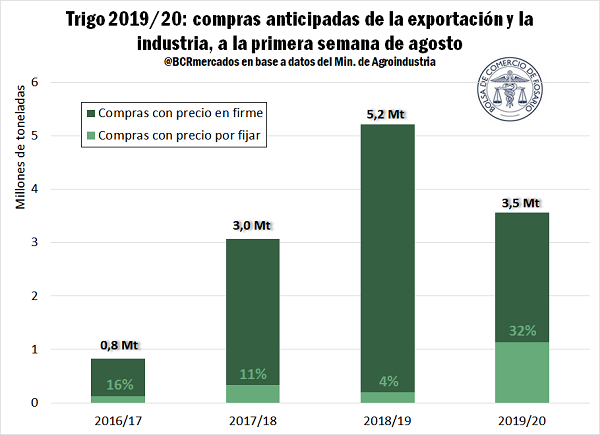

Casi un tercio de los negocios locales de trigo 2019/20 aún no tiene precio

El trigo continúa transitando un período de baja actividad comercial propia de la época, en una campaña que se caracterizó por un alto volumen de negocios cerrados en los meses de cosecha. De las 19,9 millones de toneladas disponibles a comienzos del ciclo comercial 2018/19 ya se llevan negociadas 16,4 Mt, que equivalen al 82% de la mercadería. A poco menos de cuatro meses para que se cierre el ciclo 2018/19 sólo quedan disponibles en el mercado 2,7 Mt, y es de esperar que sea la molinería la principal fuente de demanda en lo que resta de la campaña.

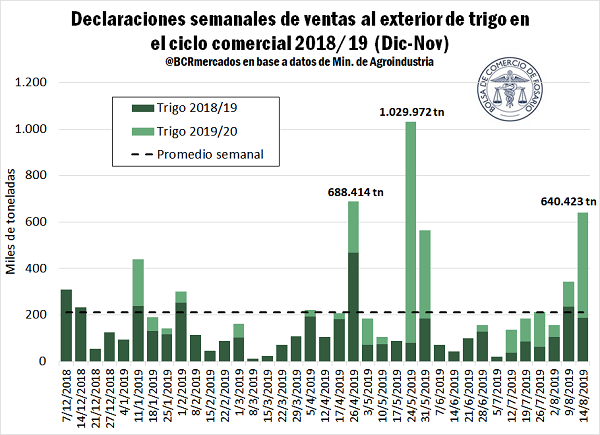

El sector exportador, que lleva una agenda muy diferente a la de la industria, cuenta con un importante respaldo de mercadería 2018/19. Con compras totales de 12,5 Mt y compromisos externos por 9,8 Mt, posee reservas de casi 2,7 Mt para consolidar nuevos despachos hasta que llegue la nueva cosecha de trigo. En la última semana la exportación registró Declaraciones Juradas de Ventas al Exterior (DJVE) por 640.423 toneladas, motivadas por la incertidumbre que existió en el mercado. Las ventas semanales, que combinan 187.000 toneladas de trigo 2018/19 y 453.000 de 2019/20, son un 87% superior a las DJVE anotada la semana anterior.

A propósito de la nueva campaña triguera 2019/20, las compras totales ya ascienden a 3,5 Mt la segunda mayor marca para esta altura del año en al menos 18 campañas. El ímpetu comprador de la exportación, que acapara casi la totalidad de las compras de trigo nuevo, es un fenómeno común a los últimos ciclos. Sin embargo, este año presenta una particularidad: casi un tercio de los negocios cerrados por trigo nuevo aún no tiene precio en firme. La decisión de los productores de hacer negocios forward con precio a fijar responde a las expectativas de mercado de una mejora en los valores futuros del cereal.

De esta manera, ya son más de 1 Mt las que fijarán precio en los próximos meses. Este volumen es 5 veces mayor al trigo nuevo pendiente de fijar precio la campaña pasada y más de tres veces la mercadería operada bajo esta condición en 2017/18. El mayor volumen de mercadería sujeta a riesgo de precio suma incertidumbre en contextos volátiles como el actual, pudiendo resultar muy afectados los resultados netos del sector productor que no cerró márgenes.

En lo que refiere a esta semana en particular, la actividad comercial en el mercado local del trigo fue escasa. Durante las primeras ruedas de negociación de la semana reinó la cautela entre los operadores del Mercado Físico de la BCR ante la incertidumbre que provocaba la alta volatilidad en los mercados de Argentina. Conforme avanzó la semana, aumentó la participación de los exportadores en el mercado que mejoraron la oferta abierta contractual a US$ 190/t en jueves y multiplicaron sus ofertas diferidas por el trigo. El precio abierto por el cereal a cosecha con entrega en los meses de noviembre y diciembre se ubicó en US$ 155/t; la ofertas por trigo con descarga en enero y febrero fueron de US$ 157/t y US$ 160/t, respectivamente. En Matba-Rofex, el Trigo ROS Diciembre cerró a US$ 157,9/t el jueves, perdiendo US$ 4,6/t respecto del cierre del viernes pasado, evidenciando el debilitamiento que sufrió el mercado de futuros a partir de las contingencias locales y externas que se comentan a continuación.

En el Mercado de Chicago, todas las variedades de trigo estadounidense perdieron terreno esta semana ante el fuerte avance de las tareas de recolección de las variedades de invierno, que para la semana pasada alcanzaba el 89% del área sembrada, en combinación con las buenas condiciones ambientales para el ciclo, ventas de los fondos y un reporte mensual de estimaciones de oferta y demanda del Departamento de Agricultura estadounidense (USDA) fuertemente bajista. Así, los cinco contratos más próximos de Trigo HRW perdieron más de US$ 10/t si se comparan los ajustes de este jueves con los del viernes pasado.

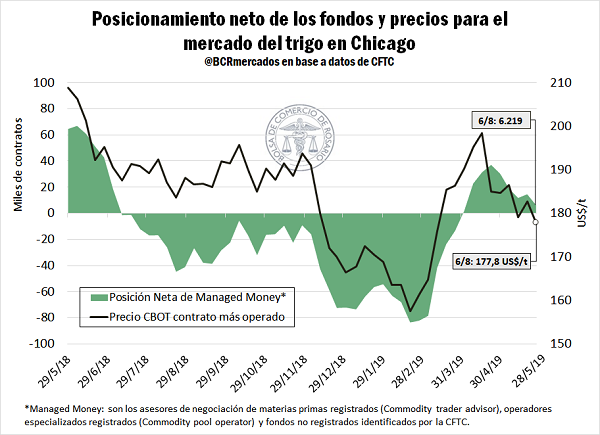

Del lado de los fondos de inversión, éstos vendieron más de 4 millones de toneladas del cereal en las últimas semanas pasando de una posición comprada neta de 37.097 contratos el 2 de julio a 6.219 contratos el 6 de agosto, reduciendo su apuesta alcista en un 83%, según datos del reporte Commitments of Traders (COT) publicado por la Commodity Futures Trading Commission (CFTC).

A fines del mes de junio el contrato de trigo con mayor volumen operado en Chicago alcanzó un máximo en casi 10 meses superando los US$ 198/t. Tal como lo muestra el gráfico, a esa fecha los fondos se encontraban comprados en más de 30.000 contratos. Aquella semana marcaría un punto de inflexión para las cotizaciones del cereal, que desde entonces han perdido US$ 20/t, o lo que es lo mismo, 10% de su valor. De mantenerse esta tendencia, los inversionistas podrían revertir en las próximas ruedas de operación la posición comprada neta que mantuvieron en el segmento del trigo durante los últimos 2 meses.

Finalmente, en su informe mensual de estimaciones de oferta y demanda el USDA incrementó la producción proyectada para EEUU en el ciclo 2019/20 al mismo tiempo que recortó el consumo doméstico e incrementó las exportaciones. Sin embargo, como la producción aumentó más de lo que aumenta el uso total, el stock final fue revisado al alza. Según el organismo, la producción aumentaría 1,6 Mt hasta alcanzar las 53,9 Mt, considerando tanto la variedad invernal como otras de tipo primaveral. El uso de trigo para alimentación fue recortado en 136.000 toneladas, totalizando 26,1 Mt. Las ventas externas estadounidenses alcanzarán las 26,5 Mt, 680.000 toneladas más que lo estimado en julio. Esta situación está directamente relacionada con un menor saldo exportable por parte de los principales productores, como lo son la Unión Europea, Kazajistán y Rusia.

Como resultado de lo anterior, los inventarios al final del ciclo 2019/20 fueron incrementados en 380.000 tn, hasta alcanzar 27,5 Mt, un 5% menos que los stocks de la campaña anterior.

En cuanto al balance global, la producción mundial de trigo proyectada para la campaña 2019/20 sufrió un recorte de 3,4 Mt como consecuencia de la menor producción en varios de los principales países exportadores. Turquía evidencia una caída de 2Mt a partir de una menor superficie dedicada al trigo como como también por un empeoramiento en los rindes. Por otro lado, la Unión Europea, Kazajistán y Rusia sufrieron recortes de 1,3 Mt, 1 Mt y 1,2 Mt, respectivamente. Estas reducciones se deben al fuerte impacto que tuvieron las altas temperaturas registradas en el mes de junio. Resulta importante destacar el hecho de que las mismas fueron compensadas parcialmente por los incrementos de producción de 0,5 Mt para Argentina y de 0,2 Mt para Ucrania.

Las exportaciones mundiales proyectadas para el ciclo 2019/20 fueron reducidas en 0,5 Mt, a partir de una caída de 1 Mt para Kazajistán y de 0,5 Mt tanto para Rusia como también para la Unión Europea. No obstante, estas resultan relativamente contrarrestadas por un aumento de 0,7 Mt correspondiente a los Estados Unidos y de 0,5 Mt tanto para Argentina como para Ucrania.

El consumo mundial se proyecta de 2 Mt inferior como contrapartida de un recorte tanto para usos alimenticios como también del residual. Con los suministros cayendo en mayor medida que el uso, los stocks finales globales se proyectan 1,1 Mt menores, arribando a una magnitud de 285,4 Mt que aun así permanece como un récord histórico.

Oferta y Demanda proyectada

Índice de contenidos

- La carga transportada por ferrocarril creció un 13,4% en el primer semestre

- Oil World proyecta record de stocks globales de soja para 2019/2020

- Los precios internacionales del litio, el recurso que quiere explotar Argentina

- En un contexto volátil, el sector exportador privilegió el calce de operaciones

- Exportación de ganado en pie: una puerta más de conexión al mundo