Carinata, camelina y colza: dinámica de comercialización y destino industrial

Con el objetivo de analizar la producción de oleaginosas invernales en Argentina, la Edición N.º 2236 del Informativo Semanal abordó las características agronómicas, el contexto productivo y los factores que explican la expansión de estas especies. La presente publicación constituye la segunda entrega del análisis y se centra en la dinámica de la comercialización de estos cultivos/1, formación de precios, márgenes brutos y certificaciones.

A diferencia de los complejos oleaginosos tradicionales, como la soja y el girasol, estas cadenas funcionan, al menos hasta el momento, de manera integrada: se organizan en torno a empresas/2 que concentran la provisión de semillas, el acompañamiento técnico, la gestión de distintos tipos de certificaciones y la compra del grano, asegurando así la trazabilidad y la sustentabilidad exigidas por los mercados energéticos, que son los principales destinatarios en la exportación de estos granos.

Modalidad contractual y actores de la cadena

El punto de partida de la cadena comercial de estas oleaginosas se sustenta en la investigación y desarrollo, y en el mejoramiento genético de semillas. En esta etapa intervienen tanto organismos públicos como empresas semilleras que desarrollan nuevos materiales y gestionan las inscripciones en el Registro Nacional de Cultivares del INASE/3.

La semilla desarrollada puede ser comercializada para siembra —tanto en el mercado local como en el externo— o integrarse a un esquema contractual orientado a proveer el insumo a la producción a cambio del grano que tendrá destino industrial. En este último caso, el esquema se replica para los tres cultivos, y la modalidad tiene su razón en las exigencias que se requieren para los mercados vinculados a fuentes de energía renovables.

Estos convenios de producción cubren las necesidades actuales de articular las necesidades de los distintos eslabones de la cadena, asegurando las condiciones de producción, trazabilidad y sustentabilidad. Estas demandas, a su vez, comienzan también a estar cada vez más presentes en la comercialización de otros granos tradicionales.

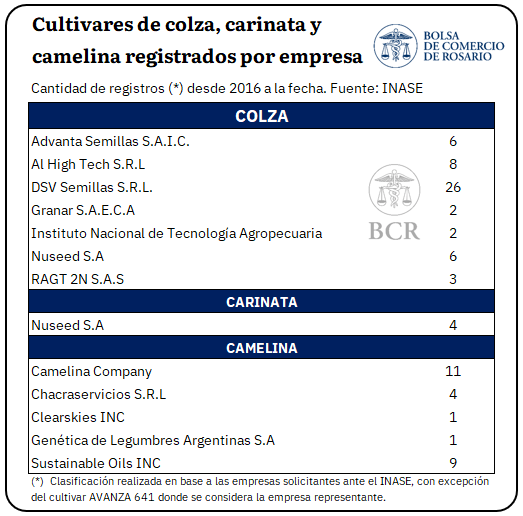

La colza cuenta con 140 cultivares registrados desde 1990, de los cuales el 38% fue inscripto en la última década por seis empresas y el INTA. A diferencia de la carinata y la camelina, en la colza coexisten dos modalidades de comercialización: algunas empresas ofrecen esquemas contractuales que integran la provisión de semilla, financiamiento, acompañamiento técnico y compra asegurada de la producción, mientras que otras solo comercializan la semilla, dejando al productor libre de vender su producción en el mercado.

En el caso de la carinata, una única empresa concentra la totalidad de los cultivares registrados ante el INASE desde 2019 y es, a su vez, líder mundial en el desarrollo genético de esta especie. Esta firma actúa como articuladora de toda la cadena: si bien es el único actor en el eslabón de desarrollo de semilla, participa en los eslabones siguientes a través de acuerdos con agroexportadoras y plantas de procesamiento, canalizando la totalidad de la producción hacia un único comprador final: una empresa multinacional –originalmente británica- del sector energético que adquiere el aceite certificado para la elaboración de combustible sostenible para aviación bajo un acuerdo de compra vigente hasta 2050 (BioEconomía.info, 2026).

Para la camelina, existen 26 cultivares registrados ante el INASE desde 2017, correspondientes a cinco solicitantes. La mayor parte de los registros se concentra en subsidiarias de un único grupo internacional que presenta un nivel de integración vertical en el sector, en tanto los restantes corresponden a una compañía argentina constituida como joint venture/4 que dispone de genética propia y trabaja junto a su socio industrial en el crushing y exportación de aceite. Estos actores también operan bajo esquemas contractuales con los productores.

Precios de referencia y márgenes por cultivo

Dado que se trata de un mercado en desarrollo, el esquema contractual ofrecido por las empresas intenta reducir la incertidumbre comercial para el productor: el precio de referencia se establece antes de la siembra, con posibilidad de fijación parcial anticipada según avanza el ciclo productivo.

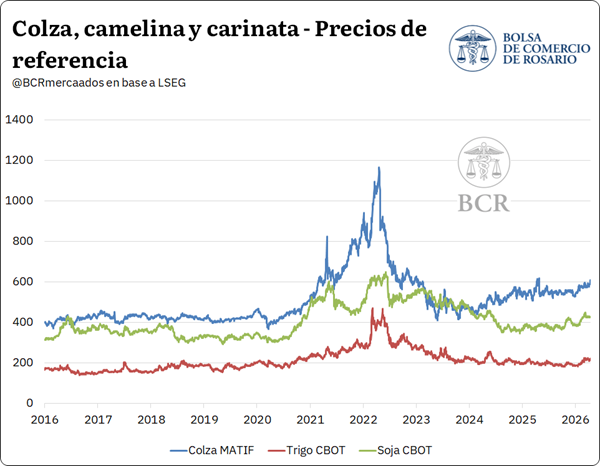

Tanto para colza como para carinata, se toma como referencia el precio futuro de colza en el mercado francés con el descuento de una prima.

En el caso de la colza, la propuesta de una de las empresas del sector para la campaña 2026/27 —en el marco de la Primera Jornada de Combustibles de Nueva Generación para Aviación organizada por la SAGyP en marzo de 2026 —estableció como precio de referencia la cotización de colza MATIF/5 posición febrero 2027 con un descuento, a la fecha de publicación del presente artículo, de 80 USD/t (SL24, 2026).

En carinata, el esquema contractual hoy toma como precio de referencia la cotización del futuro negociado en MATIF, con un descuento que se ajusta según el rendimiento obtenido.

Para la camelina, tanto el INTA como SAGyP toman como referencia la cotización de la soja en Chicago posición noviembre, a la que se adiciona, a valores de mayo 2026, una prima de 75 USD/t (Pelourson et al., 2024; SAGyP, 2025).

Para la campaña 2025/26, SAGyP proyectó márgenes brutos/6 de 261,8 USD/ha para colza (con rendimientos estimados de 1,8 t/ha en Buenos Aires y Entre Ríos), 103,7 USD/ha para carinata (1,4 t/ha) y 143,6 USD/ha para camelina (1,2 t/ha). Si bien no se encuentran datos disponibles para la próxima campaña, las proyecciones para ambos cultivos arrojan valores positivos tanto en campo propio como arrendado.

Adicionalmente, cabe destacar que se han informado rindes efectivos de colza en el sudeste bonaerense de 2.750 kg/ha en la última campaña, superando el rendimiento base utilizado en la estimación de SAGyP (SL24, 2026). En el caso de la carinata, referentes del sector consultados estiman un rinde de indiferencia/7 de entre 850 y 1.000 kg/ha, con un rendimiento alcanzable en torno a los 2.000 kg/ha, lo que indica un margen de seguridad amplio para el productor.

Procesamiento y destino industrial

Una vez cosechado, el grano puede ser entregado a una planta procesadora local o ser exportado sin procesar para su industrialización en destino. Si bien el destino final de estos cultivos está asociado a la producción de biocombustibles avanzados, la molienda permite obtener además otros productos con valor comercial propio, según el cultivo.

La colza produce una semilla con un contenido de aceite de entre 40% y 45%, cuyo destino varía según el contenido de ácido erúcico: las variedades de bajo contenido (canola) se destinan al consumo humano, mientras que las de alto contenido se utilizan para biodiesel y lubricantes industriales. La molienda genera además una harina con 36%-37% de proteína utilizada como suplemento proteico en alimentación animal (Cátedra de Cultivos Industriales, FAUBA, s.f.).

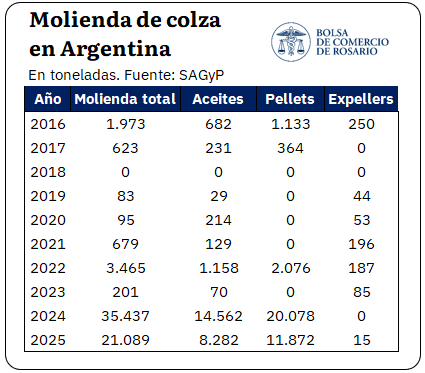

El procesamiento industrial de colza en Argentina es aún acotado: en el período 2016-2023 el promedio anual industrializado era de 890 toneladas, cifra que alcanzó su máximo de 35.437 toneladas en 2024, para luego descender a 21.089 en 2025, a pesar de un aumento de casi 30% en la producción.

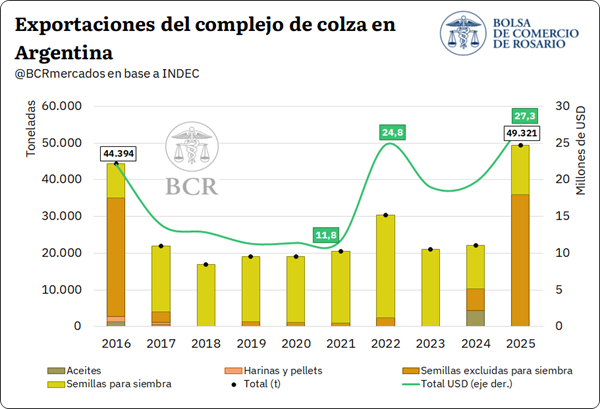

Los datos del INDEC para el período 2016-2026 permiten caracterizar el perfil exportador de la colza. Si bien existen niveles significativos de secreto estadístico, la categoría de mayor peso es la semilla para siembra, con exportaciones promedio anuales de 16.500 toneladas y un precio implícito promedio de USD 760/t. Las exportaciones de grano destinado a procesamiento industrial presentan un comportamiento irregular, con picos en 2016 y 2025 y valores mínimos en varios años intermedios, con un precio implícito promedio de USD 435/t.

Las exportaciones de aceite y harina no representan un flujo consolidado a lo largo del período, aunque el año 2024 constituye una excepción: en coincidencia con el máximo histórico de molienda, se registró la única exportación significativa de aceite de la serie, con un 30% de la molienda destinada al exterior.

Por último, el año 2025 marcó un récord exportador para el complejo colza en la última década: se exportaron casi 50.000 toneladas por un valor de USD 27 millones.

Con respecto a la carinata, en condiciones óptimas de producción, contiene aproximadamente un 48% de aceite no comestible destinado a biocombustibles, y su molienda genera una harina con 43%-46% de proteína aprobada para consumo de ganado vacuno en Estados Unidos, con investigaciones en curso para ampliar su uso a otras especies (Nufarm, 2026). La camelina, con un contenido de aceite de entre 33% y 42%, se destina a biocombustibles avanzados y usos industriales, mientras que su harina proteica —aproximadamente 40% de proteína— es apta para alimentación animal (Cátedra de Cultivos Industriales, FAUBA, s.f.).

Si bien no se dispone de datos sistematizados de molienda y exportación para carinata y camelina, de acuerdo con especialistas, Argentina se posiciona como el primer exportador mundial de carinata. Su producción se exporta principalmente como grano a Europa para procesamiento industrial, aunque referentes del sector anticipan el inicio de crushing local este año. En camelina, parte de la producción ya se procesa en Argentina, obteniéndose aceite certificado para biocombustibles y harina proteica para los mercados interno y externo.

Si bien la exportación sin procesamiento continúa siendo el esquema predominante, en enero de 2026, una de las empresas del complejo agroexportador del Gran Rosario inauguró una nueva línea de molienda en Timbúes con capacidad para procesar hasta 3.000 toneladas diarias de camelina, carinata y canola (LDC, 2026). El aceite obtenido podrá exportarse para su refinación en destino o refinarse en Argentina, como proyecta Santa Fe Bio/8, lo que representaría un paso significativo hacia la integración completa de la cadena en territorio nacional.

Sostenibilidad y procesos de certificación

La certificación de sostenibilidad es el requisito que habilita el ingreso de estos aceites a los mercados energéticos regulados. En un contexto de transición energética, los biocombustibles son una pieza clave para cumplir el objetivo de descarbonización, pero no todos reducen emisiones de manera efectiva.

Para acceder específicamente al mercado europeo, la Directiva de Energías Renovables de la Unión Europea —actualmente en su versión RED III (2023)— define qué materias primas y productos son considerados sostenibles, y exige que todos los actores de la cadena de suministro estén certificados. El objetivo de la RED es alcanzar una tasa de uso de energía renovable del 42,5% para 2030, meta que actualmente genera un déficit de oferta de materias primas sostenibles (Asociación 2BS, 2024).

El cumplimiento de los requisitos de la RED se realiza a través de esquemas de certificación que verifican que las materias primas no provengan de tierras deforestadas, calculan la reducción de emisiones de gases de efecto invernadero a lo largo de toda la cadena y requieren auditorías por organismos independientes. La elección entre ellos depende del destino del aceite y de las exigencias del comprador final.

En la práctica, la certificación aplicable varía según el cultivo y su destino. En colza, la certificación 2BSvs es requerida cuando el aceite tiene como destino los mercados europeos de biocombustibles (SL24, 2026). En carinata, la certificación RSB es obligatoria para toda la producción: el proceso incluye verificación del uso del suelo, auditorías internas y externas, y declaración de prácticas de manejo por parte del productor a lo largo del ciclo productivo, siendo gestionado íntegramente por la empresa desarrolladora de la semilla. En camelina, opera el esquema 2BSvs y ISCC, gestionado por las empresas que organizan la cadena en Argentina.

Además, estas oleaginosas adquieren una gran relevancia dado que se encuentran habilitadas en el Anexo IX Parte A/9 de la Directiva RED, la categoría de mayor jerarquía regulatoria dentro de los biocombustibles avanzados, que incluye doble contabilización hacia los objetivos de energía renovable de la UE.

Por último, en el segmento del combustible sostenible para aviación (SAF), la demanda estructural está traccionada por dos actores complementarios: la IATA/10 —que se comprometió a alcanzar emisiones netas cero para 2050— y la OACI/11. Esta última organización fue la que implementó el programa CORSIA/12, el cual establece un mecanismo de compensación para las aerolíneas que superen ciertos niveles de emisiones. Son estos compromisos los que crean el incentivo económico para pagar la prima por aceite certificado y garantizan una demanda de largo plazo para la producción argentina de estas oleaginosas.

La demanda existe, es creciente e insatisfecha

Argentina cuenta con condiciones estructurales favorables para consolidarse como un proveedor estratégico dentro de este mercado global. Según especialistas del sector, la superficie apta para el desarrollo de estos cultivos supera los 10 millones de hectáreas, mientras que las inversiones en infraestructura industrial ya se encuentran en marcha y los esquemas contractuales ya están operativos. El potencial es real y la capacidad del sector para actuar de manera articulada y sostenida en el tiempo determinará la posibilidad del país de consolidarse como un actor de peso en la transición energética global.

Los autores agradecen la colaboración de Jorge Bassi, Rafael Boiero y Sebastián Bravo por sus aportes durante la elaboración de esta nota.

Referencias bibliográficas

Asociación 2BS. (s.f.). Certificación de sostenibilidad biocombustibles: Libro blanco. Recuperado el 22 de abril de 2026. Disponible en: https://www.2bsvs.org/es/5-cosas-que-debes-saber-sobre-nuestra-certificacion-2bsvs-biocombustibles/

Bioeconomia.info (2026, 31 de marzo). De los campos al cielo: la carinata gana escala global con el impulso de Nufarm y bp. Disponible en: https://www.bioeconomia.info/2026/03/31/carinata-biofuels-nufarm-bp-alianza-2050/

Cátedra de Cultivos Industriales, Facultad de Agronomía de la Universidad de Buenos Aires. (s.f.). Galería de especies de uso industrial. FAUBA. Disponible en: https://www.agro.uba.ar/catedras/cultivos_industriales/galeria

Cicchino, M., Garello, F., Stieben, M., Ezquiaga, J., Bailleres, M., Rossi, F. (2024). Brassicéceas, una alternativa para la rotación de cultivos invernales. Gobierno de la Provincia de Buenos Aires. Ministerio de Desarrollo Agrario; MDA; 5; 1; 6-2024; 21-25. Disponible en: https://ri.conicet.gov.ar/handle/11336/242657

El Argentino (2026, 7 de marzo). Carinata en Argentina: más superficie, nueva logística y adopción creciente. Disponible en: https://diarioelargentino.com/pais/carinata-en-argentina-mas-superficie-nueva-logistica-y-adopcion-creciente.htm

International Air Transport Association (2021). Our Commitment to Fly Net Zero by 2050. Disponible en: https://www.iata.org/en/programs/sustainability/flynetzero/

Louis Dreyfus Company. (2026, 29 de enero). Louis Dreyfus Company inicia operaciones de nueva línea de molienda de semillas de alto contenido de aceite en Timbúes, Argentina. https://www.ldc.com/ar/es/press-releases/louis-dreyfus-company-inicia-operaciones-de-nueva-linea-de-molienda-de-semillas-de-alto-contenido-de-aceite-en-timbues-argentina/

Nufarm. (2026). Pre-campaña 2026. Disponible en: https://carinata.com.ar/

Organización de Aviación Civil Internacional. (s.f.). Acerca de la OACI. https://www.icao.int/es/about-icao

Organización de Aviación Civil Internacional. (s.f.). Carbon Offsetting and Reduction Scheme for International Aviation (CORSIA). Disponible en: https://www.icao.int/CORSIA

Pelourson, M., Paolilli, M. C., Fillat, F. A., y Cabrini, S. M. (2024). Margen bruto del cultivo de camelina, campaña 2024/2025. EEA Pergamino, INTA. Disponible en: https://repositorio.inta.gob.ar/handle/20.500.12123/20390

Secretaría de Agricultura, Ganadería y Pesca (julio de 2025). Resultados agrícolas de otros cultivos (industriales, legumbres y otros cultivos menores). Ministerio de Economía. Disponible en: www.magyp.gob.ar/sitio/areas/analisis_economico/margenes/_archivos//000001_Informes%20de%20M%C3%A1rgenes%20y%20Resultados/202500_2025/250700_Margenes%20Resultados%20Otros%20Cultivos%20(Julio%202025).pdf

Secretaría de Agricultura, Ganadería y Pesca (2025, julio). Tablero: costos, ingresos, márgenes y resultados de otros cultivos. Manual metodológico. Dirección Nacional de Agricultura, Subsecretaría de Producción Agropecuaria y Forestal, Área Análisis Económico. https://www.magyp.gob.ar/sitio/areas/analisis_economico/margenes/

SL24. (2026, 27 de marzo). Bunge apuesta a la colza 2026/27 con contratos integrales y foco en sustentabilidad. SL24 Agro. Disponible en: https://sl24.com.ar/bunge-apuesta-a-la-colza-2026-27-con-contratos-integrales-y-foco-en-sustentabilidad/

/1 El análisis aborda conjuntamente la colza, la camelina y la carinata en tanto comparten el mismo nicho productivo, convergen en los mismos mercados de destino energético y se comercializan bajo modalidad contractual. Esta decisión no desconoce las diferencias entre cultivos en materia de precios, certificaciones, términos contractuales y madurez comercial, que serán señaladas en el análisis.

/2 En estas cadenas, se trata de empresas semilleras, traders y exportadoras que organizan la producción desde el origen hasta el destino industrial.

/3 Instituto Nacional de Semillas.

/4 Se trata de una compañía argentina, producto de un acuerdo comercial conjunto de inversión entre dos empresas de origen extranjero.

/5 Valores actualizados disponibles en: https://www.barchart.com/futures/prices-by-exchange/euronext-commodities

/6 Para el análisis de márgenes, SAGyP toma como referencia la cotización MATIF posición noviembre, tanto para colza como para carinata.

/7 Rendimiento mínimo que necesita obtener un productor para que los ingresos del cultivo cubran exactamente sus costos de producción.

/8 Para más información véase la Edición N° 2212 del Informativo Semanal, disponible en: https://www.bcr.com.ar/es/mercados/investigacion-y-desarrollo/informativo-semanal/noticias-informativo-semanal/el-potencial-1

/9 El Anexo IX Parte A de la Directiva RED III agrupa las materias primas para biocombustibles avanzados que no compiten con la alimentación humana ni animal.

/10 Asociación Internacional de Transporte Aéreo. Es una asociación privada que agrupa más de 300 aerolíneas que representan el 83% del tráfico aéreo global.

/11 Organización de Aviación Civil Internacional. Es un organismo intergubernamental especializado de las Naciones Unidas, creado en 1944 y sus decisiones tienen carácter regulatorio para los Estados miembro.

/12 Plan de Compensación y Reducción de Emisiones de Carbono para la Aviación Internacional.

Oferta y Demanda proyectada

Índice de contenidos

- La geopolítica define el rumbo de los granos

- La liquidación de divisas del agro en 2026 se proyecta en US$ 36.100 millones

- Reglamento de la Unión Europea sobre Productos Libres de Deforestación (EUDR): últimas modificaciones y lo que significan para algunos productos argentinos

- La economía santafecina creció 6,2% en 2025