¿Arriba? ¿Abajo? Panorama global de los aceites y su impacto sobre el girasol

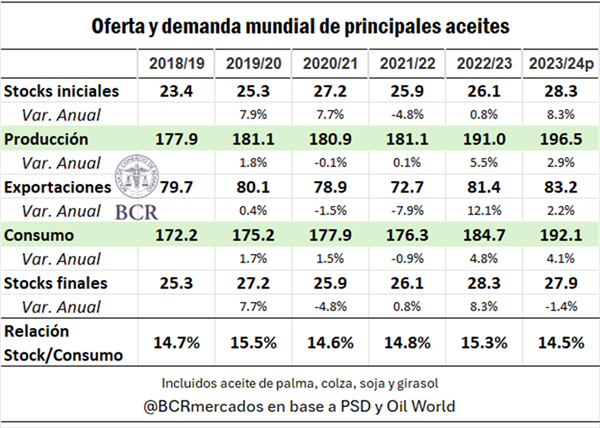

Los mercados globales de aceites vegetales se perfilan alcistas de cara a la campaña 2023/24. Por un lado, los stocks iniciales de los cuatro principales aceites (palma, soja, colza y girasol) muestran fuertes subas, despuntando los de colza y girasol, con incrementos del 24% y 20%, respectivamente.

Sin embargo, el nuevo año comercial tiene perspectivas más ajustadas respecto del último ciclo. Mientras el consumo se expande a un ritmo superior al 4%, la producción ambiciona subir, pero debajo del 3%.

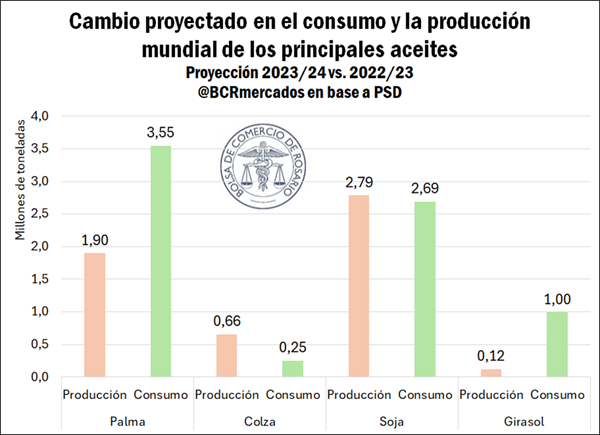

La producción de aceite de soja se lleva la mayor suba de producción interanual, recuperación de la cosecha argentina mediante, el crush histórico de los Estados Unidos para la producción de HVO y el proyectado récord histórico de molienda en China. No obstante, el incremento del corte con biodiesel en el Brasil espera recortar sus exportaciones de aceite de soja, lo que compensa totalmente la suba exportadora que espera nuestro país este año. De esta manera, se espera el mismo volumen de comercio exterior de aceite de soja que el que tuvimos el año pasado.

Por otro lado, la suba productiva del aceite de palma se enmarca por repuntes en Indonesia y Malasia, abastecedores del 83% del aceite de palma del mundo. No obstante, en ambos países vienen aumentando sostenidamente el uso interno de estos aceites para producir biodiesel. Para la campaña 2023/24 se espera que se consuma internamente el 43% del aceite de palma que se produce en Indonesia y el 21% de Malasia, proporciones que hace apenas 10 años eran del 21% y 15%, respectivamente.

Si bien se espera un crecimiento del comercio exterior de este aceite, el mismo proviene de un incremento de la demanda china y de múltiples importadores de menor volumen como Pakistán, Filipinas, Egipto, entre otros. Dos importadores de peso, como India y la Unión Europea, esperan importar menos aceite de palma, con la UE consolidando su quinto año de recorte importador de este aceite.

Mientras tanto, el bloque europeo no para de apuntalar su producción y consumo de aceite de colza, siendo responsable del 30% de la producción global y el primer consumidor mundial, principalmente para su uso en la producción de biocombustibles. Sin embargo, Estados Unidos sigue siendo el principal importador global, con mercadería proveniente mayoritariamente de Canadá.

Finalmente, el aceite de girasol proyecta una campaña con el consumo global creciendo muy por encima de la producción. Sin embargo, el comercio mundial de aceite de girasol espera una caída próxima al 2%. De esta manera, para el stock global de aceite de girasol el USDA pronóstica una caída del 8,4%.

Para esta campaña, Rusia espera volver a romper su récord de producción de aceite de girasol, el cual es destinado en más de un 63% al mercado externo. Ese volumen exportado representa, además, el 31% de las exportaciones globales de este aceite. Por su parte, la dinámica productiva y exportadora de Ucrania se estima estable, siendo este país representante del 41% de las exportaciones mundiales.

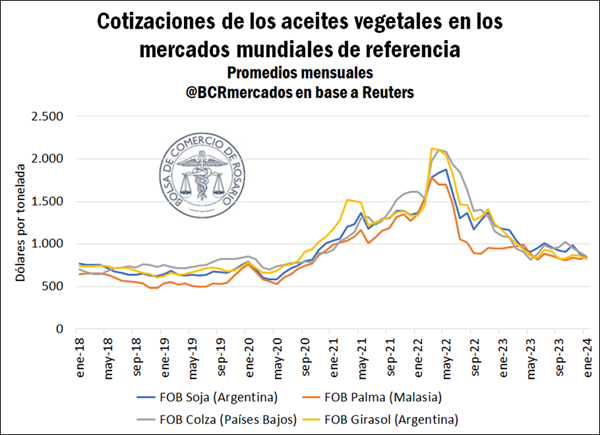

De la mano de la sostenida baja de precios del aceite de girasol a lo largo del último año y medio, se observa un creciente interés comercial, de acuerdo con Oil World. De hecho, en el último trimestre del 2023 la demanda de aceite de palma de los principales exportadores se vio recortada por la competencia del aceite de girasol.

La brecha de precios entre el aceite de girasol y el aceite de palma se observa notoriamente recortada, cuando el de girasol históricamente es más caro que el de la palma. Camino al cierre de enero del 2024, los precios promedio mensual de la palma siguen por encima del aceite de girasol, un hecho que se observó en tres meses del 2023, dos meses del 2022 y del 2017, y luego debemos remontarnos más de una década atrás para encontrar al mercado de aceites con esta dinámica.

El recorte de los ingresos a nivel global, la apreciación del dólar estadounidense y la suba de tasas a nivel global son incentivos para la sustitución de aceites caros, como es el girasol, hacia aceites baratos como es el de palma. No obstante, el rol fundamental de Rusia como exportador de aceite de girasol a precios sustancialmente bajos emerge como el principal driver de la baja de precios.

La necesidad de exportaciones del país eurasiático se explica en la sostenida prolongación de la invasión a Ucrania. Paradójicamente, el factor que llevo los precios de los aceites a niveles altísimos es el mismo que los lleva a mínimos desde agosto del 2020. Sólo en el último año los precios del aceite de girasol cayeron un 30%.

Hacia adelante, Oil World proyecta un 2024 de mayor competencia de la palma y la soja para con el aceite de girasol. Sin embargo, los déficits productivos esperados hacen que la revista especializada proyecte subas de precios en el rango del 10-20% para los principales aceites hacia mayo de este año. SI bien se espera una suba más pronunciada para el aceite de palma, es esperable un alza general del precio de los aceites vegetales.

Oferta y Demanda proyectada

Índice de contenidos

- Girasol: el cultivo que desafió el peor año del agro argentino

- ¿De dónde viene y dónde se consume el girasol en Argentina?

- Con márgenes más ajustados en la cadena de girasol, la suba de derechos de exportación complicaría el desempeño del sector

- Mayores stocks ayudan a compensar la caída proyectada para la producción de aceite de girasol en Argentina