Argentina: Producción de gas natural y petróleo en 2018

I) Producción de petróleo en Argentina

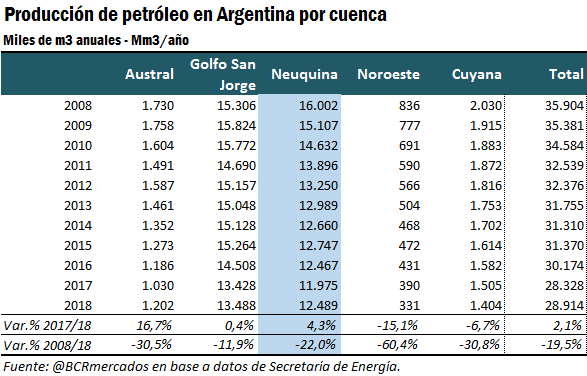

La producción de petróleo en Argentina revirtió en 2018 una tendencia decreciente, creciendo 2,1% respecto de 2017. Alcanzó en 2018 a 28,9 millones de m3 (MMm3). Las cuencas Golfo San Jorge, Neuquina y Austral, que originan el 93% de la producción de crudo a nivel nacional, aumentaron 0,4%, 4,3% y 16,7% interanual, respectivamente. Por su parte, en la Cuenca Noroeste y la Cuenca Cuyana la producción se redujo 15,1% y 6,7% en el 2018, respectivamente.

La producción nacional de petróleo en 2018 constituye el segundo menor registro en los últimos 10 años, período en que presenta una clara tendencia descendente, acumulando una caída de 19,5 puntos porcentuales. Bajó de 35,9 millones de m3 en 2008 a 28,9 millones m3 en el 2018. En la década considerada, la cuenca Neuquina, rica en yacimientos de shale oil, tuvo una disminución del 22% en la producción. Recordemos que dicha cuenca representa el 43% de la producción nacional de crudo.

Además, en los tres primeros meses de 2019, la producción argentina de petróleo fue un 4% menos que durante igual período en 2018.

II) Producción de petróleo no convencional y convencional en Argentina

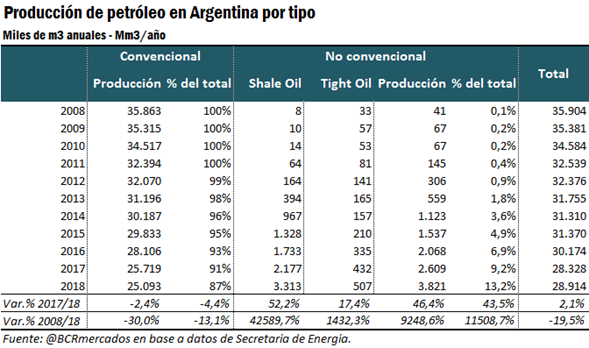

En el 2018 la producción nacional de petróleo no convencional alcanzó las 3,8 MMm3, en tanto la producción convencional fue de cerca de 25 MMm3. En la actualidad, el petróleo convencional representa el 87% del total nacional, en tanto que el “no convencional” el 13,3%.

Cuando hablamos de petróleo “no convencional” nos referimos al shale y tight oil, que viene creciendo en la formación de “Vaca Muerta”.

Si evaluamos el período 2008-2018, la producción convencional de crudo disminuyó un 30% en esos 10 años. En cambio, la producción de petróleo no convencional (shale y tight oil) creció a una tasa promedio anual del 70% en el período 2008-2018, partiendo de valores muy bajos hasta conformar en la actualidad el 13,3% de producción total de crudo argentino, como indicamos anteriormente. En el último año, la producción no convencional de petróleo creció un 46,4%. La extracción de shale oil, que corresponde al 11,4% del total, aumento 52,2% mientras que la producción tight oil, que es un 1,9% del total, creció 17,4% en el año.

Estas variaciones combinadas dan como resultado un recorte global en la producción total de petróleo que pasó de 35,9 MMm3 en 2008 a 28,9 MM m3 en el 2018.

III) Ranking de empresas productoras de petróleo

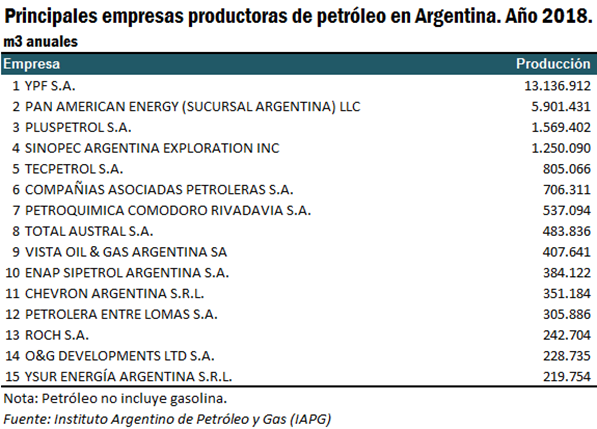

En el presente punto analizamos las empresas productoras de petróleo en el año 2018 en Argentina. A nivel desagregado por operador, de acuerdo a datos del Instituto Argentino de Petróleo y Gas (IAPG) presentados en la siguiente tabla, YPF lidera el ranking de empresas productoras de petróleo, concentrando el 46% de la producción nacional anual en 2018. El año pasado, la empresa originó 13,1 millones de m3 de petróleo, más que duplicando al producto de Pan American Energy, segundo operador petrolero en el país. PAN extrajo en 2018 5,9 MMm3, lo que equivale al 21% de la producción en Argentina. Con participaciones menores al 10% nacional, siguen en orden descendente Pluspetrol, con 1,5 MMm3 y 6% del producto, Sinopec (China), con 1,2 MMm3 y 4% del producto, y Tecpetrol, con 800 Mm3 y 3% del total producido en Argentina.

Puesto de otro modo, las cinco mayores productoras de petróleo establecidas en nuestros país representaron en 2018 el 80% de la producción nacional, mientras el 20% restante se reparte entre más de una decena de empresas con participaciones individuales proporcionalmente menores a las primeras del ranking.

IV) Producción de gas natural en Argentina

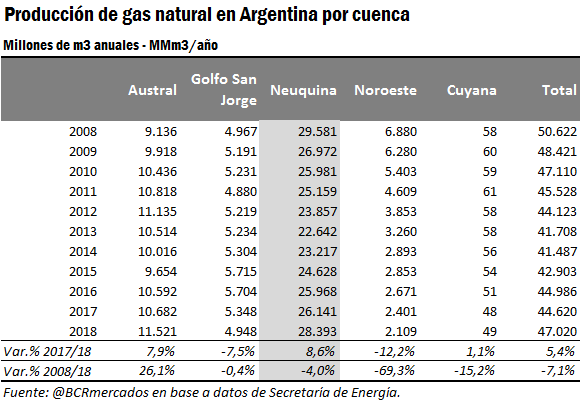

La producción de gas natural en Argentina en el año 2018 alcanzó los 47.000 millones de metros cúbicos. Registró un aumento de un 5,4% en el año 2018 respecto de la producción en 2017. Este incremento estuvo impulsado por la mayor producción de la cuenca Neuquina (Neuquén, Mendoza, Río Negro y La Pampa), cuyo crecimiento interanual del 8,6% (o 2,2 millones de m3) representó el 94% del incremento total de la producción de gas en Argentina en el 2018 (2,4 millones de m3).

La producción de la cuenca Austral (Santa Cruz, Tierra del Fuego y plataforma continental) se incrementó en un 7,9% entre 2017 y 2018, en tanto que la cuenca Cuyana (Mendoza y San Juan) aumentó un 1,1%. Por otro lado las cuencas Noroeste (Jujuy, Salta, Tucumán, Santiago del Estero y Formosa) y Golfo San Jorge (Chubut, Santa Cruz y plataforma continental) cayeron 12,2% y 7,5% en términos interanuales, respectivamente.

Argentina hoy produce menos gas que hace 10 años. En el 2008 la producción ascendía a 50.600 millones de m3, en tanto que en el 2018 fue de 47.000 millones de m3.

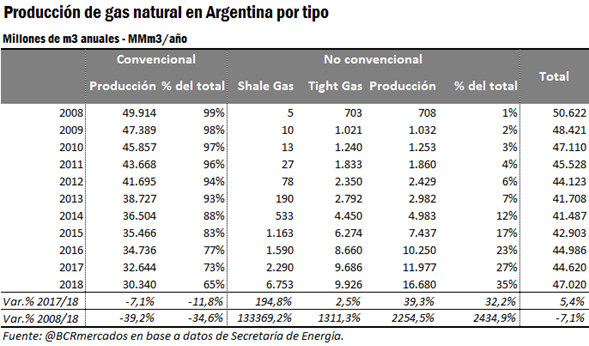

En el año 2018 de los 47.000 millones de m3 de gas que produjo Argentina, el 65% fue gas convencional (30.300 millones de m3) y el 35% no convencional (16.700 millones de m3). En el año 2008 el 99% del gas argentino era convencional. Esto muestra la creciente importancia que viene teniendo Vaca Muerta y la Cuenca Neuquina en la producción de gas de nuestro país, con el aporte del Shale Gas y tight gas. Un indicador muy importante para el futuro de nuestro país.

La cuenca Neuquina en particular, que origina el 60% del gas nacional, tuvo una disminución absoluta en la última década del 4%, aunque en 2018 su producción de gas creció un 8,6% respecto de 2017. Pasó de 26.141 millones de m3 en el 2017 a 28.393 millones de m3. Reiteremos este concepto importante: la cuenca Neuquina es la principal fuente de shale gas y tight gas en Argentina.

Veamos un dato muy importante del último año (2018). La producción de shale gas en Argentina creció la interesante cifra de un 194,8% entre 2017 y 2018 y la de tight gas un 2,5% interanual. Sin embargo, es la comparación a 10 años la que evidencia la magnitud del crecimiento de la explotación no convencional de gas, afortunadamente para Argentina. En este sentido, la producción de shale gas en Argentina durante 2018 es más de mil veces la producción en 2008; y el tight gas extraído el año pasado es 14 veces el volumen extraído en 2008. Cifras realmente destacadas.

Del análisis de la producción de gas natural según el tipo de recurso se desprende que la producción de gas convencional acumula una caída de casi el 40% en los últimos diez años, con un retroceso interanual del 7,1% en el último año. La evolución de la producción no convencional de gas, por su parte, resulta completamente distinta. La “no convencional” creció fuertemente en los últimos diez años, multiplicándose más de 20 veces y creciendo un 39% en el último año. Como vimos antes y como consecuencia de estos cambios, la composición del gas natural producido en Argentina ha variado notablemente. En la actualidad, la producción de shale y tight oil combinadas representan el 32,2% del gas argentino (cuando en 2008 sólo suponían el 1%) y el gas convencional representa el 65% del total (cuando diez años atrás era el 99% del agregado nacional).

El aumento de la producción argentina de gas contribuiría a disminuir las importaciones nacionales de este producto, principalmente durante los meses invernales desde Bolivia. La menor importación de gas conllevaría un ahorro de divisas y, en el futuro, debería implicar un menor precio en el mercado doméstico. A través de inversiones de capital dirigidas a producir gas licuado y electricidad térmica, Argentina podría reducir aún más el precio doméstico del insumo que propiciaría el desarrollo de actividades intensivas en gas o electricidad, al tiempo que se potenciarían las exportaciones de GNL.

V) Ranking nacional de empresas productoras de gas

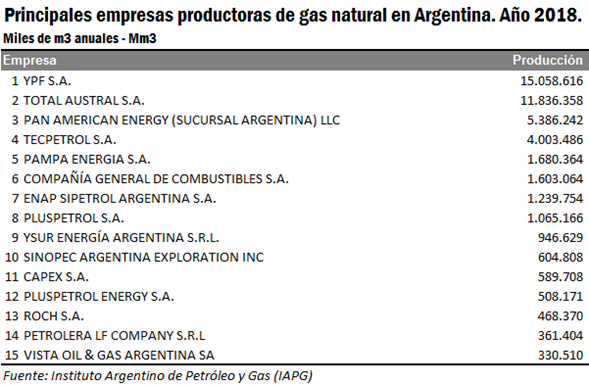

De acuerdo a los datos del IAPG, YPF es la principal originadora de gas natural en Argentina, produciendo en 2018 más de 15.000 millones de metros cúbicos de gas (MMm3), lo que equivale al 32% del total del producto nacional. La segunda operadora en términos de producción de gas es Total Austral, que el año pasado originó 11.836 MMm3 que representan un cuarto del gas natural extraído en Argentina. En tercer y cuarto lugar se ubican Pan American Energy con 5.386 MMm3 y Tecpetrol con 4.003 MMm3, representando el 11% y el 9% del producto nacional, respectivamente. Completa el top 5 de extractoras de gas la empresa Pampa Energía, que con una producción anual de 1.680 MMm3 de gas representa el 3% del total. De forma similar a los que sucede en el mercado del petróleo, las cinco principales empresas productoras de gas natural en Argentina originan el 81% del agregado nacional.

No obstante las similitudes entre las estructuras de producción de ambos mercados, donde YPF es líder indiscutido de producción, en petróleo representa casi la mitad de la producción (46%) mientras que en gas natural su participación es del 32%. Estos 12 p.p. menos en el mercado del gas natural se reparten entre los siguientes tres productores, que ganan participación en el mercado. De cualquier forma, en ambos mercados se identifica rápidamente el liderazgo de YPF que ya constituye un rasgo histórico en el sector extractor argentino.

VI) Ranking nacional de empresas con mayor cantidad de pozos perforados en el 2018

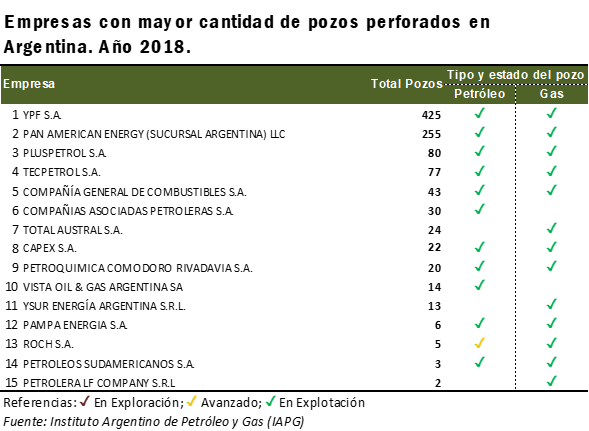

La tabla a continuación muestra las 15 empresas con mayor cantidad de pozos de pozos perforados en el año 2018 en territorio Argentino. Los datos, que corresponden al IAPG para el año 2018, tienen una buena correlación con las tablas anteriores que muestran la producción de petróleo y gas de cada empresa. La empresa con mayor cantidad de pozos perforados fue YPF (425 pozos activos de petróleo y gas en todo el territorio). Pan American Energy perforó 255 pozos de ambos tipos, Pluspetrol 80 y Tecpetrol 77. Estas cuatro operadoras se encuentran entre las cinco mayores productoras de petróleo del país, como se analizó previamente. Además, YPF, PAN y Tecpetrol también se ubican entre las cinco principales productoras de gas natural.

La quinta empresa con más pozos desarrollados en Argentina es la Compañía General de Combustibles S.A., que es la sexta productora tanto de petróleo como de gas en nuestro país. Finalmente, Compañías Asociadas Petroleras S.A., perforó 30 pozos de petróleo (6to puesto a nivel nacional) y Total Austral 24 pozos de gas natural (7mo puesto a nivel nacional).

Oferta y Demanda proyectada

Índice de contenidos

- Las obras de infraestructura de transporte que sigue necesitando la logística de cargas del Gran Rosario

- La caída en los precios erosionó en parte la recuperación de las exportaciones del complejo soja

- Argentina y el mundo se preparan para incrementar la oferta de trigo en la nueva campaña

- La cosecha gruesa generó ventas de exportación en el trimestre abril-junio por 20 Mt, el triple que en la campaña pasada