Perspectivas para la molienda de maíz: de la polenta y los corn flakes a los endulzantes de alta fructosa y el etanol

Molienda seca y húmeda. Caracterización y perspectivas

Primeramente, resulta menester destacar qué productos se obtienen mediante los dos distintos tipos de molienda. Por un lado, de la molienda seca se obtiene la harina de maíz (polenta), sémola y determinados trozos para elaboración de copos (corn flakes). En general, estos productos se utilizan dentro de la industria alimenticia para producir bocadillos, galletas, cereales y etc. Por otro lado, la molienda húmeda de maíz se utiliza para producir, entre otros productos, endulzantes calóricos, almidones, jarabes de maíz de alta fructosa y jarabe de glucosa, y gluten meal y gluten feed. Estos subproductos pueden utilizarse como forraje o suplementación en la nutrición animal.

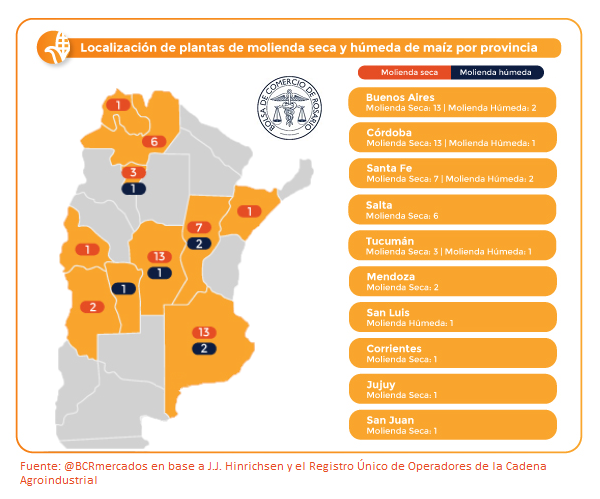

De acuerdo a datos proporcionados por J.J. Hinrichsen sobre la molienda de maíz a diciembre de 2019, la capacidad teórica de molienda húmeda en Argentina es aproximadamente de 4.400 toneladas diarias (algo más de 1,5 Mt anuales) concentradas en siete empresas. Dadas las características técnicas del proceso de molturado húmedo de maíz, las economías de escala juegan un rol preponderante para explicar esta estructura de mercado.

En cuanto a la distribución territorial de las plantas de molienda húmeda del cereal, la provincia de Buenos Aires es la que posee las dos plantas con mayor capacidad de molturación, ambas pertenecientes a la empresa Ingredion Argentina S.A., y cada una con la posibilidad de procesar 1.200 toneladas diarias. En segundo lugar se encuentra Córdoba, con una planta capaz de moler 1.000 toneladas diarias que es propiedad de la empresa Arcor S.A., seguida por San Luis, con una capacidad diaria de 550 toneladas. La lista la cierran Tucumán y Santa Fe, con 340 y 87,5 toneladas diarias, respectivamente. En las últimas semanas se anunció que las dos empresas líderes del sector conformarían un joint venture, con el objetivo de fortalecer las operaciones, los procesos y extender la presencia geográfica y la capacidad comercial. Además, ambas compañías informaron que Arcor e Ingredion tendrán un 51% y un 49% del paquete accionario, respectivamente. El acuerdo comprende a las dos plantas ubicadas en provincia de Buenos Aires, a la situada en la provincia de Córdoba, y a la localizada en Tucumán, que era propiedad de Arcor.

Un aspecto para destacar es que si bien la capacidad de procesamiento se mantuvo estable entre 2009 y 2014, desde diciembre de 2014 a igual mes de 2019, ésta creció un 40%, producto de una ampliación en la capacidad instalada de las dos plantas localizadas en Provincia de Buenos Aires y de la ubicada en Córdoba.

Respecto de la molienda seca, según información extraída del Registro Único de Operadores de la Cadena Agroindustrial (RUCA) y de AFIP, por un lado, y datos proporcionados por J.J. Hinrichsen, por el otro, se han identificado al menos 50 plantas industriales que llevan a cabo este tipo de procesamiento. Córdoba y Provincia de Buenos Aires son los distritos con mayor número de establecimientos (13 cada uno), seguidos de Santa Fe (7). Estas tres provincias concentran más del 70% de la producción maicera del país.

Si bien no se poseen datos sobre la capacidad de procesamiento de todas las plantas, el volumen de molienda teórico sería de al menos 1.340 toneladas diarias. A razón de 300 días de operación al año, este conjunto de fábricas estaría en condiciones de moler por lo menos 400 mil toneladas de maíz anualmente.

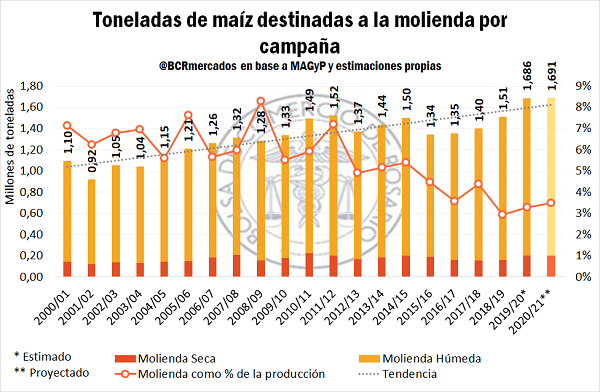

El consumo de maíz destinado a molienda seca en nuestro país se ha mantenido relativamente estable en la última década, con un total procesado en cada campaña de aproximadamente 200 mil toneladas. Las estimaciones para la campaña 2020/21 se ubican en esta línea, con una proyección de 201.000 toneladas. Esta cifra representa aproximadamente el 50% de la capacidad instalada total que se ha cuantificado.

En lo que respecta a la molturación húmeda del cereal, se puede apreciar cómo desde el comienzo del nuevo milenio, el volumen que absorbe este segmento de la industria ha ido aumentando. Si bien entre los años 2012 y 2016 se registra un período de estancamiento, desde entonces el tonelaje de cereal procesado ha ido creciendo año a año. De hecho, se estima que la campaña 2019/20 culminaría con un total de 1,48 Mt del cereal molido, lo cual marcaría un máximo histórico. Además, de acuerdo a proyecciones propias, ese récord sería nuevamente superado en la campaña 2020/21, cuando la molienda húmeda sume 1,49 Mt. Estos montos dan cuenta de que, a diferencia de lo que ocurre con la molienda seca, el uso de la capacidad instalada en la industria es elevado y cercano al 100%.

Sin embargo, considerando que la producción de maíz ha aumentado considerablemente en el último lustro, la proporción de maíz destinado a molienda sobre el total de la cosecha en cada campaña ha evidenciado un marcado descenso. Esto se debe a que la mayor parte del incremento productivo que se verificó en los últimos años se destina principalmente a exportación de grano sin procesar, para luego industrializarse en los países de destino.

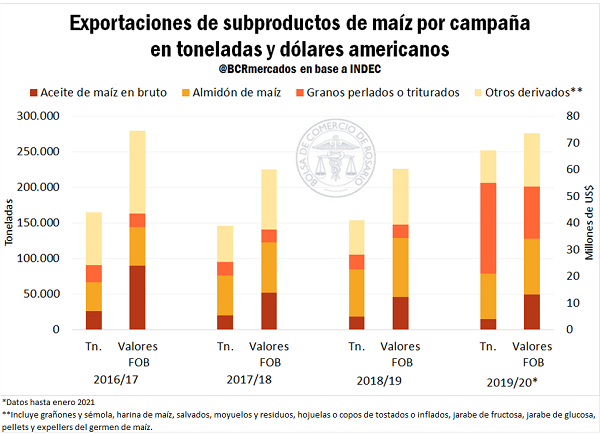

De todas maneras, de acuerdo a información provista por el INDEC (datos hasta enero 2021), las exportaciones de derivados del maíz en el año comercial 2019/20 han registrado un aumento del 64% medido en toneladas y del 22% medido en valores FOB y lleva alcanzado algo más de US$ 73 millones. Este incremento se fundamenta en un aumento del volumen exportado de granos perlados o triturados del cereal, que entre marzo y enero de la campaña 2019/20 multiplicó por cinco el volumen de exportaciones alcanzado en toda la campaña previa. Sin embargo, a pesar de que una considerable proporción de los despachos al exterior se encuentra bajo secreto estadístico, de la información disponible se deduce que la mayor parte de las exportaciones tiene como destino países de la región, principalmente Chile y Uruguay. De hecho, este aumento registrado de los envíos al exterior de granos perlados o triturados se explica casi en su totalidad por un ingente aumento en las compras por parte de nuestro vecino rioplatense, que de una campaña a otra multiplicó por quince sus adquisiciones.

Industria de bioetanol: Actualidad y perspectivas

En lo que respecta a la industria de bioetanol, el consumo de maíz destinado a este proceso en Argentina constituye una importante fuente de demanda interna para el cultivo, y aloja a su vez un gran potencial de crecimiento. Además, la industria de bioetanol realiza un gran aporte en valor agregado en origen, dinamizando la actividad económica en regiones más alejadas a las grandes urbes del país. La cantidad de maíz insumida cada campaña por esta industria depende fundamentalmente de la demanda doméstica de combustibles y del corte obligatorio vigente de bioetanol en nafta.

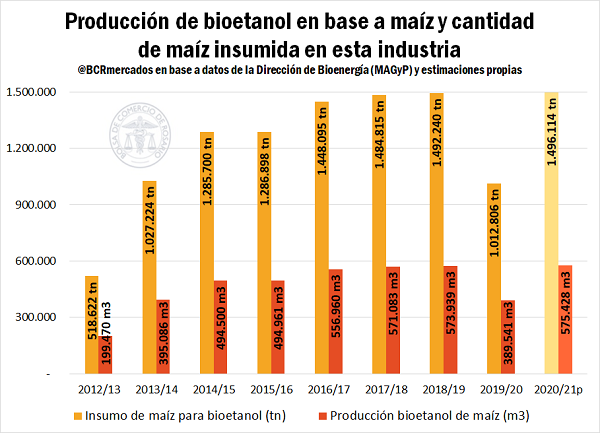

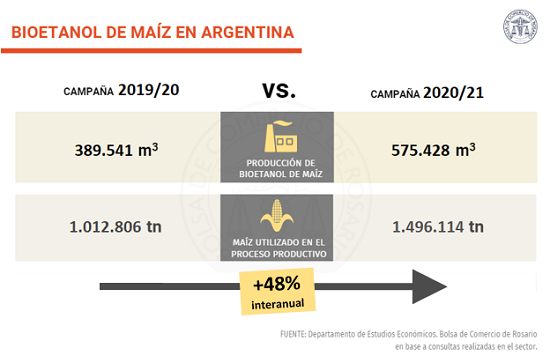

La última campaña exhibió la menor producción de bioetanol en base a maíz desde la implementación del corte de mezcla obligatorio del 12% en naftas (2015/16) [1]. En el año comercial maicero 2019/20 se estima que la producción de bioetanol obtenido a partir del cereal fue inferior a 400.000 m3, convirtiéndose en la más baja desde 2012/13 cuando el corte obligatorio era de apenas el 5%. La abrupta caída productiva del sector respondió a la fuerte disminución del consumo de naftas en el país durante gran parte del 2020 como consecuencia de la cuarentena impuesta tras la expansión del COVID-19 y la caída de la actividad económica. Proyectándose en 2021 un escenario con mayor demanda de nafta motivada por la recuperación interanual del transporte de bienes y personas, es de esperar una mayor producción de bioetanol en base a maíz en el ciclo 2020/21, necesaria para suplir esta mayor demanda de nafta.

Por otro lado, el año en curso plantea una fuerte incertidumbre para el sector productor de bioetanol en Argentina ya que en mayo de 2021 vencerá la Ley 26.093 que regula los cortes obligatorios de biocombustibles con combustibles fósiles. Una prórroga por cinco años de esta ley ya cuenta con la aprobación del Senado de la Nación pero aún resta su tratamiento y aprobación en la Cámara de Diputados. Actualmente, la Resolución 11/2021 publicada en enero y que establece nuevos precios para el bioetanol de maíz para los primeros cinco meses del año, mantiene en 12% el corte obligatorio hasta mayo. Dado el fuerte direccionamiento de la producción de bioetanol al propio mercado interno argentino, es vital para esta industria que la ley de biocombustibles no caduque en 2021 para conservar su principal fuente de demanda. El Consejo Agroindustrial Argentino (CAA), agrupación que integra la Bolsa de Comercio de Rosario, ha solicitado reuniones a las autoridades del Gobierno Nacional y legisladores nacionales para explicar que el vencimiento de la Ley 26.093, sancionada en 2006, significará lisa y llanamente la eliminación del mercado de biocombustibles y descartará cuantiosas inversiones, traducidas en 54 nuevas plantas industriales instaladas desde entonces en 10 provincias, las cuales industrializan materias primas en origen con numerosos empleos directos e indirectos. Este sector contribuye con divisas para el país mediante exportaciones y sustitución de importaciones, y es el camino más eficaz para reducir las emisiones de gases de efecto invernadero, objetivo del Acuerdo de París que firmó Argentina.

Por otra parte, el texto de la citada ley prevé que el Poder Ejecutivo Nacional se encuentra facultado para disponer su prórroga mediante decreto. En la mirada de las entidades que integra el CAA y de la propia Bolsa de Comercio de Rosario, la prórroga de la ley permitirá que, con el tiempo necesario para el análisis y la construcción de acuerdos, sea posible abocarse a trazar nuevos horizontes para los biocombustibles, con una visión que integre los aspectos económicos, ambientales, energéticos y de un desarrollo con mayor equidad territorial que nos debemos como país federal.

A los efectos de nuestras estimaciones y bajo los supuestos de una recuperación interanual en la demanda de nafta y la continuidad del corte obligatorio de bioetanol en un 12%, se estima que la producción del biocombustible en base a maíz alcanzaría 575.428 m3 en el ciclo 2020/21. En vistas de este volumen de producción, se calcula que la cantidad de maíz demandado por la industria del bioetanol ascendería a 1.495.114 tn en la campaña recién iniciada. Así, el consumo de maíz por parte de la industria del bioetanol se espera aumente un 48% interanual esta campaña.

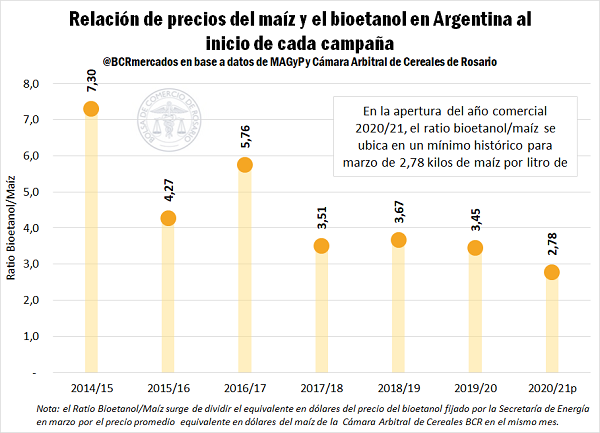

En lo que respecta a precios, los valores fijados por la Secretaría de Energía para los primeros meses del año comercial maicero 2020/21 ciertamente no constituyen un incentivo económico para el sector de biocombustibles, duramente afectado por la rigidez de precios ya en 2020. En marzo de 2021 el ratio de precios bioetanol/maíz se ubica en un mínimo histórico para el inicio de una campaña maicera, en 2,78 kilos de maíz por litro de bioetanol. Esta relación se construye tomando el precio promedio equivalente en dólares del maíz de la Cámara Arbitral de Cereales BCR en marzo (2021: US$ 194,0/tn o US$ 0,19/kg), el cual se divide por el equivalente en dólares del precio del bioetanol fijado por la Secretaría de Energía en el mismo mes (2021: US$ 0,54/lt). Sin dudas, continuidad de la actual Ley de Biocombustibles y la sanción futura de un nuevo marco jurídico será un elemento fundamental para definir la matriz energética que necesita nuestro país.

[1] Por medio del Decreto 543/2016, el corte obligatorio de bioetanol en naftas a partir del 1/4/2016 pasa a ser del 12% (anteriormente la mezcla era del 10%). El corte debe ser abastecido en iguales proporciones por bioetanol en base a maíz y caña de azúcar.

Oferta y Demanda proyectada

Índice de contenidos

- Balance regional del maíz 2020/21

- El Maíz 2020/21 podría dejar al país un ingreso cercano a los US$ 8.000 millones

- Proyecciones de consumo de maíz 2020/21 para uso animal

- Logística del maíz 2020/21: Aumenta la participación del tren en el transporte interno y se recupera el nivel del Paraná

- Precios altos de maíz en un contexto volátil otorgan una buena oportunidad para asegurar rentabilidad