No hace falta decirlo. El año 2020 presentó uno de los retos más grandes que cualquiera de los sectores económicos haya enfrentado alguna vez para sostener la actividad o, meramente, sostener su existencia. Uno de los pilares para las MiPyMEs fue el acceso al financiamiento y, sin lugar a dudas, esto representó un desafío redoblado.

El acceso al crédito en la Argentina presenta una debilidad estructural la cual resulta aun mayormente manifiesta en el caso de las Pequeñas y Medianas Empresas (PyMEs). Las restricciones producto de la emergencia sanitaria empujaron a todos los participantes del ecosistema a la necesidad de acelerar la adopción de instrumentos digitales para agilizar el acceso al financiamiento.

En este orden de cosas, la respuesta del sistema financiero en su conjunto mostró prioridad hacia la asistencia a las PyMEs. En lo que refiere al sistema bancario, los créditos otorgados a PyMEs alcanzaron una participación en el total de préstamos al Sector Privado No Financiero del orden del 20%, en línea con sus máximos históricos. En este mismo orden, la participación del financiamiento PYME en el Mercado de Capitales alcanzó sus niveles máximos históricos. Durante 2020, el 22% del fondeo a empresas obtenido en el Mercado de Capitales estuvo destinado a asistir financieramente a PyMEs.

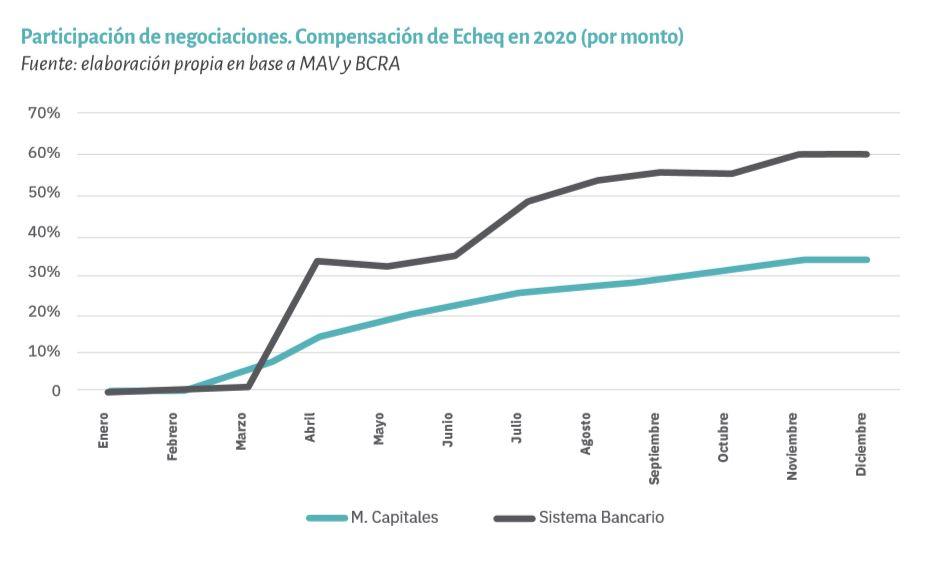

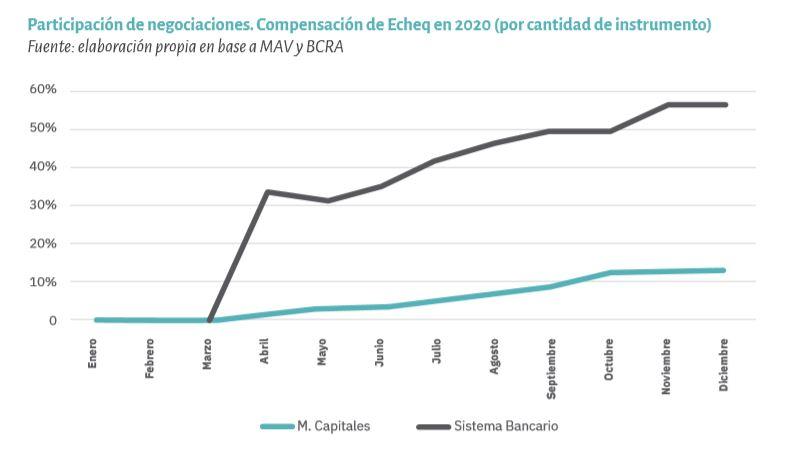

En lo referido al financiamiento en el Mercado de Capitales, un rol destacado aplica –por encima de cualquier aspecto– a la adopción de instrumentos digitales. Al cierre de 2020, el 56% de los cheques negociados en MAV correspondió a Echeqs (es decir, cheques electrónicos). Puesto en términos de montos operados, este guarismo asciende al 60%. Esta tendencia se ratifica en 2021 con un 68% del volumen total correspondiente a Echeq para el mes de enero y 66% en febrero.

Es de destacar que la adopción del Echeq en lo referido a la negociación para el financiamiento del capital de trabajo de las PyMEs resultó notoriamente mayor a la observada en el conjunto del sistema financiero. A nivel general y en el mismo período (diciembre de 2020), apenas el 13% de los cheques compensados por las entidades financieras correspondió a Echeqs, según se desprende de la información publicada por BCRA en su Informe sobre Bancos, lo que contrasta con los valores antes referidos.

Más allá de la elocuente evidencia que presentan los guarismos precedentes con relación a la adopción de los instrumentos digitales en materia de financiamiento para PyMEs, existen algunos indicadores que no han de pasar inadvertidos. Durante 2020, empresas de todas y cada una de las provincias que integran la República Argentina negociaron Echeqs en MAV. La digitalización del financiamiento eliminó las distancias y ofreció igualdad de oportunidades de acceso al crédito para las empresas argentinas, con independencia de su localización o tamaño.

«La digitalización del financiamiento eliminó las distancias y ofreció igualdad de oportunidades de acceso al crédito para las empresas argentinas, con independencia de su localización o tamaño».

En igual línea, la posibilidad de negociar instrumentos digitales erradicó las barreras de entrada para los Agentes registrados. Tomando los datos de negociación de 2020, hubo más Agentes que ofrecieron al mercado Echeqs de sus clientes que Cheques de Pago Diferido en su formato tradicional (físico). Esto no resulta trivial, sin barreras de acceso resultantes de la distancia, los costos transaccionales se reducen y florece la competencia, lo que –a la postre– termina por eficientizar las condiciones de acceso al mercado de las PyMEs

Para el caso de los Pagarés negociados en MAV, la adopción del soporte digital resulta de mayor antigüedad y trascendencia. Esto se refleja a todas luces en la participación que tienen los instrumentos digitales en la negociación: durante 2020, el 92% del monto negociado en Pagarés correspondió a instrumentos en soporte digital. Esto incluye tanto los emitidos mediante la plataforma EPYME como FINANCIAclick.

Con este antecedente, el nuevo año terminó por erradicar el viejo pagaré “en papel”. El 99,9% de las operaciones se ejecutó sobre Pagarés Digitales.

Merece ser destacado el hecho de que la operatoria de Pagarés en el segmento Directo del Mercado Argentino de Valores, más reciente cronológicamente, que fuera habilitada por la RG811 de la Comisión Nacional de Valores hacia fines de 2019 solamente fue implementado para su negociación como instrumento digital. Asimismo, vale destacar el impulso que brindó el segmento Directo a la financiación PyME vía Pagarés, registrando a partir de junio 2020 –momento en el que se habilita su negociación en MAV– un crecimiento interanual cercano al 500%.

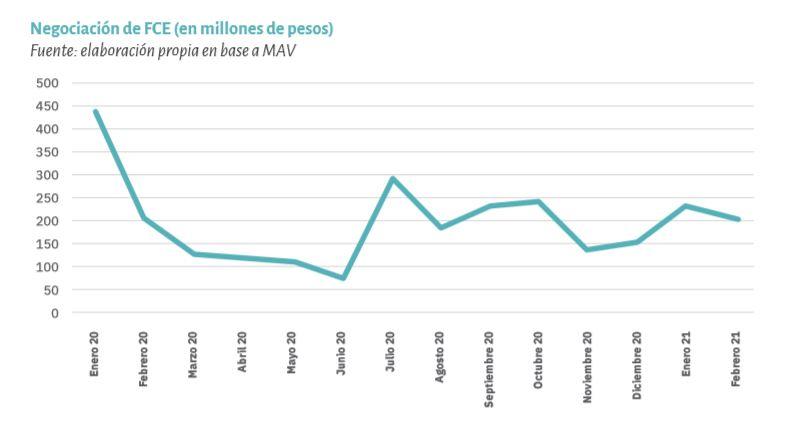

Para concluir la reseña, la operatoria de Facturas de Crédito Electrónicas mantiene una senda de crecimiento, más allá de altibajos, y se posiciona como un instrumento de elevado potencial a futuro. Es menester referir que este instrumento solamente tiene existencia en el soporte digital y permite que las PyMEs puedan convertir sus créditos comerciales con Empresas Grandes en valores negociables bajo régimen de oferta pública, los cuales pueden ser transaccionados en un ámbito transparente y competitivo como el MAV.

Tras los vaivenes de la implementación inicial, la entrada en vigencia del Sistema de Circulación Abierta de las FCE el día 1° de abril resultará en una suerte de relanzamiento del segmento y ofrecerá mayores alternativas a las PyMEs en materia de financiamiento mediante instrumentos digitales a las ya consagradas.

En resumidas cuentas, el financiamiento PyME en el Mercado de Capitales gana trascendencia y resultó un bastión en épocas de crisis sanitaria, permitiendo que las Pequeñas y Medianas Empresas de la Argentina sostengan –e incluso incrementen– un adecuado acceso al crédito en el Mercado de Capitales. El financiamiento digital llegó para quedarse.