Fuerte impulso a la oferta de trigo 2025/26

El Reporte del Mercado de Granos BCR muestra los temas más resonantes de la coyuntura agroindustrial con foco en Argentina. El trigo 2025/26 se perfila para intentar lograr la mayor oferta total de la historia, gracias a condiciones climáticas favorables, un posible incremento en el área sembrada y elevados stocks iniciales. La reciente prórroga de la baja en retenciones fortalece los incentivos para la campaña fina. En soja, las lluvias pusieron en riesgo la porción aún no cosechada y generaron inquietudes por calidad, lo que dio sostén a las cotizaciones en Chicago. El maíz local mostró un fuerte avance en los negocios con entrega a partir de junio, ante el inminente ingreso del grano tardío y el regreso de retenciones plenas en julio. En el plano internacional, el trigo se recuperó levemente tras alcanzar mínimos en seis años, mientras que la soja y el maíz consolidaron subas por factores climáticos y expectativas de demanda.

1. Trigo

A principios de esta semana, el Ministerio de Economía anunció la extensión de la reducción de los derechos de exportación (DEX) para la campaña fina 2025/26 hasta el 31 de marzo del 2026. De esta manera, el trigo y la cebada mantendrán una alícuota del 9,5%, en lugar del 12% previamente establecido. Esta medida no solo mejora la rentabilidad al productor, sino que permite ampliar el margen para la inversión en tecnología e insumos de cara a la siembra que está por comenzar.

Estos anuncios se dan en un marco de abundante oferta en el mercado local de trigo. La Guía Estratégica para el Agro (GEA) de la Bolsa de Comercio de Rosario (BCR) ya había revisado al alza su estimación de producción para la campaña 2024/25, proyectándola en 20,1 Mt sobre una superficie sembrada de 6,9 Mha. A este excelente desempeño productivo se suman holgados stocks iniciales y una demanda externa que se muestra poco activa. Este fenómeno no es exclusivo de Argentina. A nivel global, el mercado del trigo enfrenta una demanda poco intensa, lo que ha presionado las cotizaciones a la baja, alcanzando mínimos de cinco años en Chicago.

Como consecuencia, las estimaciones preliminares para el inicio del ciclo 2025/26 anticipan stocks iniciales elevados, que podrían alcanzar las 5,8 Mt, el valor más alto en una década. De cara a las proyecciones productivas para esta nueva campaña, las excelentes condiciones de humedad en los suelos, sumadas a pronósticos climáticos favorables, permiten proyectar un incremento en la superficie sembrada hasta las 7,2 Mha, la mayor en 15 años. A partir de allí, los resultados finales quedarán en manos de la inversión en el cultivo y condiciones climáticas imperantes, imposibles de prever con seguridad. Sólo asumiendo rindes matemáticos tendenciales, la producción podría escalar a 21,2 Mt, lo que la posicionaría como la segunda mejor cosecha de la historia argentina. Esperemos que la realidad confirme este optimista pronóstico.

En términos comerciales, los compromisos de trigo nuevo son muy incipientes. Dado lo reciente del anuncio aún no podemos ver su efecto en los datos oficiales de comercialización. Sin embargo, comparado con años previos, a esta altura ya habríamos contado con volúmenes comprometidos mucho más importantes que los actuales.

Solo se hicieron en el físico 394.000 toneladas de trigo 2025/26, menos de la mitad del volumen de la campaña pasada a esta altura y un quinto del promedio. En el mercado de futuros, el interés abierto tampoco es de los más altos.

Volviendo la mirada al plano internacional, la cosecha ya está a punto de empezar sobre el hemisferio norte. Desde junio comenzarán a levantarse los cultivos en los campos europeos y más tarde, a partir de julio, sobre Norteamérica, Canadá, Rusia y Ucrania. Los principales exportadores del lado más septentrional del globo.

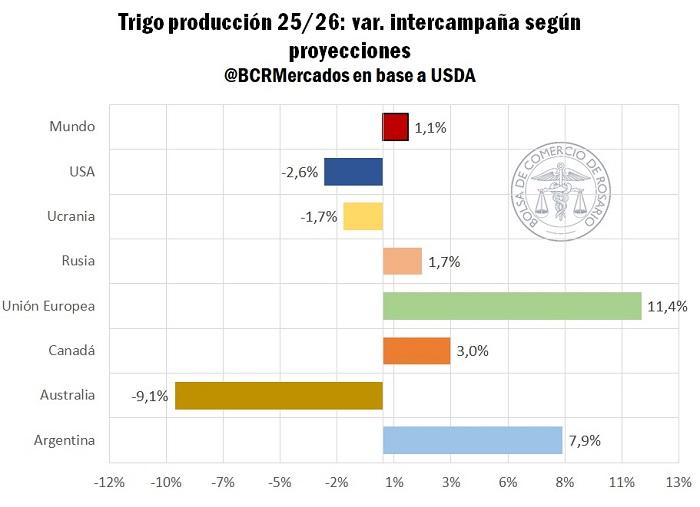

Para esta campaña 2025/26 las primeras proyecciones del departamento de Agricultura de los Estados Unidos (USDA) vaticinan una cosecha récord de 808 Mt (+1,1% interanual) a nivel global, donde lo más resonante es la recuperación de la cosecha francesa. El año pasado, el destiempo climático y las fuertes inundaciones que sufrieron los campos galos antes de comenzar a levantar la cosecha, llevó a que Francia registre su peor campaña desde la década del 80’. Este año, se espera que Europa vuelva a niveles normales de producción, lo que aportaría 7,5 Mt más de trigo para embarcar entre campañas (+28%) desde el continente, más que compensando la menor producción ucraniana y estadounidense.

Tomando el grupo de los siete principales exportadores, este nuevo ciclo contaría con muchas más toneladas para hacer frente a la demanda. El ratio stock/uso del grupo llegaría a máximos en siete años. Contexto que viene condicionando la tendencia de los futuros. Chicago llegó a operar en mínimos desde junio del 2018, mientras que el contrato de referencia a cosecha en Estados Unidos llegó a su mínimo histórico desde que comenzó a cotizar en 2022.

El fuerte embate bajista solo encontró calma esta semana. A esta altura del año ya comenzamos a adentrarnos en la época crítica para el desarrollo del cultivo en el norte, por lo que los fenómenos climáticos y el pronóstico empiezan a jugar un rol crítico sobre las cotizaciones. Entre las preocupaciones en torno a las condiciones del trigo de invierno en Rusia, las fuertes olas de calor y vientos que azotan los campos chinos y las coberturas de posiciones cortas de parte de los fondos, el contrato más operado llegó a máximos de un mes con una suba acumulada del 4,5% para sus posiciones más cercanas.

2. Las fuertes lluvias del fin de semana ponen en riesgo a la soja que todavía no fue cosechada.

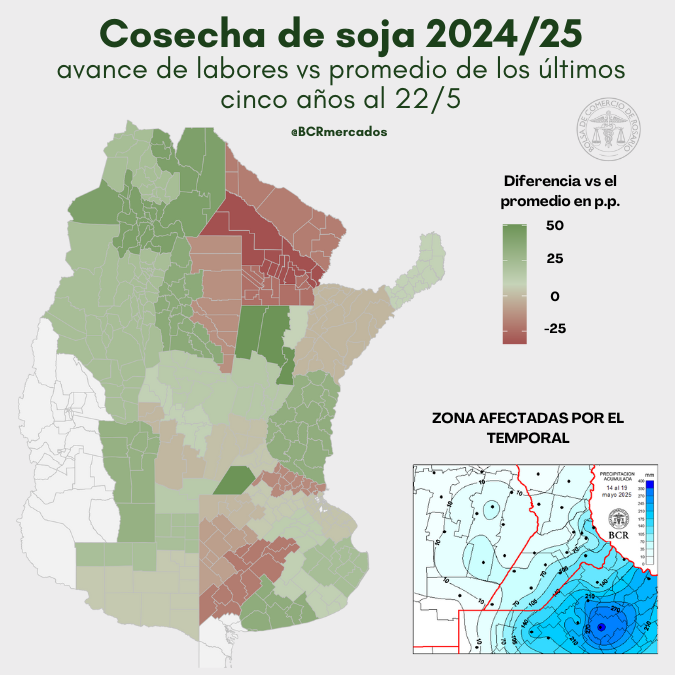

El fuerte temporal que azotó principalmente al norte de la provincia de Buenos Aires podría causar mayores atrasos en una cosecha que finalmente venía tomando ritmo luego de su lento comienzo. Desde principios de mayo, la cosecha de soja a nivel nacional venía avanzando a un ritmo intersemanal de 20 p.p. Al 22/5 y con el temporal de por medio, SAGyP informó que se pudieron abordar 2 Mha más en todo el país para acumular ya el 77% del área objetivo, marcando un avance de 11 p.p. entre semanas.

Cómo era de esperarse, sobre la provincia bonaerense los avances de las labores fueron modestos, con delegaciones del norte donde prácticamente no hubo movimientos. Al 22/5 según informa SAGyP la cosecha de soja en Buenos Aires abarca el 61% de la superficie objetivo, 9 p.p. por detrás del año pasado a esta altura.

Los excesos de humedad sumados a los riesgos de mayores atrasos en la cosecha por la imposibilidad de acceder a los lotes, genera preocupaciones por posibles impactos en la calidad de los granos aún implantados. Los riesgos de desarrollo de hongos u otras enfermedades en los cultivos, los riesgos de desgrane y de, inclusive, la imposibilidad de cosechar algunas parcelas. Esto podría implicar mermas en los resultados de la cosecha, aunque aún es muy pronto para realizar estimaciones. Sin embargo, el mercado de Chicago se hizo eco de estos sucesos que dieron soporte a los precios de la oleaginosa. Al ser el mayor exportador mundial de los subproductos obtenidos del procesamiento de la soja, lo que ocurre en Argentina está siempre en el radar de los principales operadores comerciales del mundo.

Tras una fuerte caída durante la semana pasada a causa de los rumores sobre las políticas de promoción a los biocombustibles en Estados Unidos, esta semana la oleaginosa registró un saldo positivo ante el impulso de las preocupaciones sobre la producción en Argentina, a lo que se sumó un apoyo adicional de lluvias en el Medio Oeste estadounidense que podría ocasionar retrasos en la siembra y a las expectativas sobre novedades en las negociaciones entre las dos mayores economías del mundo luego de haberse anunciado una tregua en los aranceles que se impusieron mutuamente. En el día de ayer, el futuro más operado de la soja en Chicago cerró en USD 392,3/t, un aumento de 1,6% en la semana.

3. Las entregas a cosecha del maíz tardío comienzan a dominar los negocios en el mercado local.

El mes de junio se aproxima y eso marca la llegada de la cosecha del maíz tardío que se comenzará a desarrollar desde las provincias del norte del país y descenderá por el territorio hasta finalizar ya adentrado el mes de agosto en la parte sur de la región de producción agrícola argentina, en las provincias de Buenos Aires, La Pampa y San Luis.

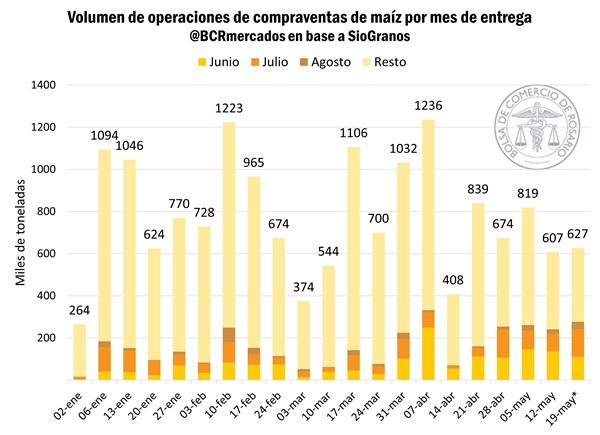

En este marco, en el mercado local del cereal comenzaron a ganar preponderancia las operaciones con entrega en los meses de junio, julio y agosto. Tras la fuerte presión sobre los precios que generaron las complicaciones logísticas con la cosecha de la soja, donde no se habían realizado negocios anticipados al nivel de otros años y la necesidad de entregar mercadería generó una fuerte caída en las cotizaciones en un mercado dominado por la búsqueda de cupos, los operadores se comienzan a anticipar los negocios por maíz. Más aún cuando las lluvias del fin de semana pasado pueden acentuar el retraso para finalizar la cosecha de la oleaginosa.

Mientras que en las cuatro semanas que transcurrieron entre la segunda mitad de abril y mediados del corriente mes, la participación promedio de las compraventas con entrega entre los meses de junio y agosto entre el total de los negocios por maíz, con precio hecho y a fijar, registrados en Sio Granos se ubicó en torno al 25%, desde la semana pasada se observó un fuerte incremento en este indicador.

Los negocios por maíz tardío a cosecha alcanzaron el 42% del total de los negocios por el cereal en las últimas dos semanas, mientras que en esta semana, el volumen diario promedio que casi se duplicó respecto de las mencionadas cuatro, llegando a cerca de 70.000 toneladas.

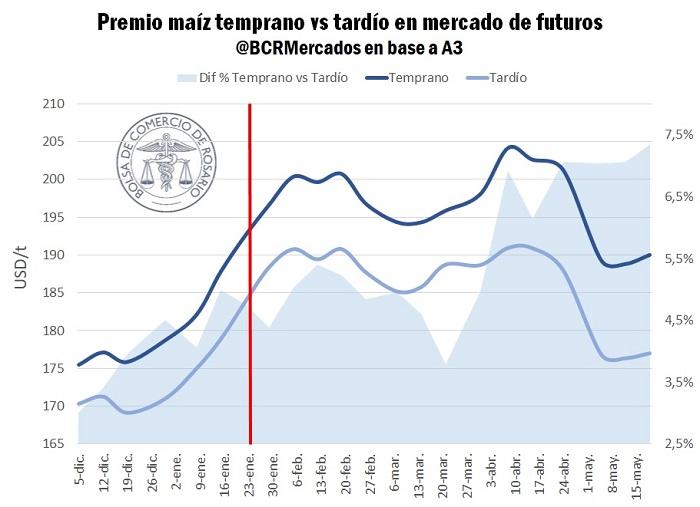

En lo que respecta al mercado de futuros de maíz en A3, los contratos con entrega a partir de julio descuentan ya el regreso de las retenciones a niveles del 12%. Tal cuál como lo había anticipado el equipo económico, la reducción de DEX (derechos de exportación) era temporal hasta junio, volviendo el primer día del séptimo mes del año. Sin embargo, mucho se especulaba en torno a la continuidad de niveles arancelarios menores, lo que finalmente se concretó para el trigo y la cebada, de cara al inicio de las siembras.

El contrato de futuros de JUL’25 imprime naturalmente un descuento frente a los contratos de maíz temprano por la llegada del tardío y la competencia internacional de la safrinha. Antes del anuncio de reducción temporaria de DEX, el descuento que se operaba entre JUL’25 y ABR’25 era del 4% en promedio, dentro de un rango que iba desde el 3% al 5%. Posterior al anuncio, las tasas directas de descuento no se movieron significativamente hasta llegado el mes de abril. Desde entonces el descuento se amplió desde el 4% al 7%, escenario coherente con el regreso de aranceles más elevados.

Por el lado del mercado internacional, el maíz tuvo una semana positiva, donde el contrato de mayor volumen operado superó los USD 180/t y se alejó del mínimo de cinco meses registrado el martes de la semana pasada, luego de la primera estimación de producción estadounidense para la próxima campaña por parte del USDA. Sin embargo, a pesar de que estas estimaciones reflejaran un aumento de cerca de 25 Mt en la cosecha respecto del ciclo previo, la demanda se fortaleció notablemente a mediados de mayo. Las ventas semanales de exportación y los envíos se dispararon más de un 30%, ya que los compradores extranjeros aceleran los negocios para asegurarse los suministros antes de la finalización de la pausa en los aranceles recíprocos impuestos por Trump, que volverían a estar vigentes a partir del 1ro de julio.

Otro de los factores que motivaron el aumento de precios fueron las lluvias caídas en gran parte del Medio Oeste de EE. UU., que causaron retrasos en la siembra y reaviva la preocupación de que la superficie total sea menor a la proyectada. Los operadores del mercado siguen de cerca la siembra del cereal estadounidense, ya que se prevé que el ratio stock/consumo a nivel global para la campaña 2025/25 sea la más ajustada desde 2012, cuando una grave sequía en todo el Medio Oeste de Estados Unidos perjudicó fuertemente la producción, lo que disparó los precios de los cereales. Más allá de esto, las subas estuvieron limitadas debido a que esas mismas lluvias mejoraron las condiciones para el desarrollo los cultivos ya plantados. El contrato más operado del cereal ajustó ayer en USD 182,3/t, lo que implica un aumento del 3,2% en la semana.

Oferta y Demanda proyectada

Índice de contenidos

- La Región Centro representa el 20% de la economía nacional y la mitad de las exportaciones agroindustriales

- Economías regionales: el mapa productivo que impulsa las exportaciones argentinas

- Sorgo: incremento de área, producción y exportaciones en la campaña 2024/25

- Mercado de vaquillonas: Indicadores que reflejan un momento virtuoso para la reposición genuina de vientres