El efecto brecha cambiaria y retenciones: Lo que recibe el productor agropecuario en dólar billete.

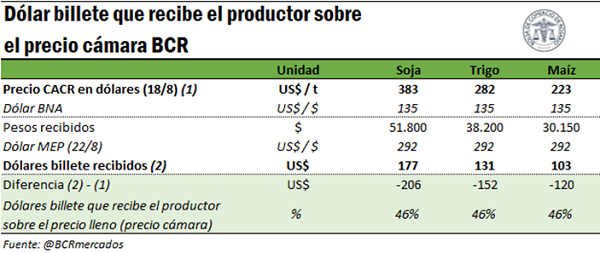

Indicador N°1: El productor agropecuario recibe actualmente en Dólar Billete el 46% del Precio Cámara vigente medido en U$S.

Realizamos un ejercicio teórico en el que el productor ejecuta una venta de mercadería (1 tonelada de soja, trigo y maíz) y decide dolarizar mediante la compra de Dólar MEP. En este caso el productor recibe sólo el 46% de su valor en dólares billete por efecto de la brecha cambiaria, siempre medido en base al precio Cámara. Tomando el precio de la Cámara Arbitral de Cereales de Rosario correspondiente al día 18/8 y la cotización del dólar MEP al 22/8, cuando un productor vende una tonelada de soja recibe $ 51.800, lo que al tipo de cambio oficial equivalen a US$ 383. Sin embargo, cuando concurre al mercado para adquirir dólares billete debe pagarlos a su precio MEP, que a la fecha cotizan en $ 292 por dólar. De esta manera, por los $ 51.800 que recibe por la venta de su tonelada de soja obtiene US$ 177, es decir, un 46% del precio cámara valuado al TC oficial.

Repitiendo este ejercicio para la venta de una tonelada de trigo o maíz arribamos al mismo resultado: de los US$ 282 que vale una tonelada de trigo valuado al TC oficial, el productor recibe US$ 131 en dólares billete si compra dólar MEP; y de los US$ 223 que vale una tonelada de maíz valuado al TC oficial, el productor recibe US$ 103 cuando dolariza al MEP.

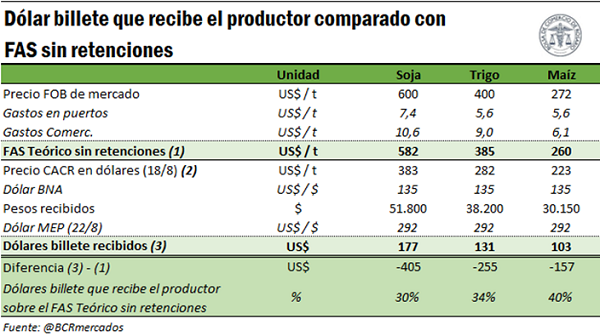

Indicador N°2: En soja, el productor agropecuario recibe actualmente en Dólar Billete el 30% del precio de exportación en U$S, descontados los gastos de fobbing de los exportadores y suponiendo que no existiera Derechos de Exportación.

Este análisis supone que no existen derechos de exportación. Tomando el precio FOB de mercado de la soja y sustrayéndole los gastos en puertos y de comercialización que tienen los exportadores, el precio de una tonelada de soja en el mercado interno sería de US$ 582 /t. Sin embargo, de acuerdo con el ejercicio realizado anteriormente, el productor recibe sólo 177 dólares billete por la venta de una tonelada de su producción, es decir, el 30% de su valor teórico en el mercado interno de no existir retenciones.

Si repetimos este ejercicio para el trigo observamos que el productor recibe el 34% del precio teórico que recibiría en caso de no existir retenciones ni brecha cambiaria, mientras que en el caso del maíz esta proporción es del 40%.

Motivos y causas de estos resultados

La situación de escasas reservas netas del BCRA sumado al incremento en la salida de dólares de los últimos meses producto del fuerte aumento en los precios de importación de la energía han complicado el panorama cambiario. En este contexto el sector agroexportador cumple un rol relevante en la generación de divisas para el país.

La liquidación de divisas del agro durante el primer semestre del año totalizó US$ 22.093 millones, un récord para igual período de años previos. Más aún, en cada uno de los primeros seis meses del año, la liquidación de divisas fue un máximo para igual mes de años previos; y durante el mes de mayo se dio el mayor monto de la historia liquidado por el sector en Mercado Único Libre de Cambios (MULC) para un solo mes: US$ 4.814 millones.

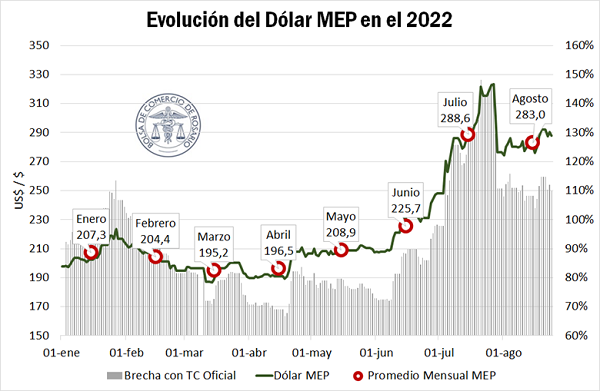

Sin embargo, a partir del mes de junio comenzó a darse una ralentización en la venta de soja por parte del productor, que fue precisamente coincidente con el comienzo de las tensiones cambiarias que se reflejaron con una suba de los dólares financieros. Tal como se puede apreciar en el gráfico siguiente, el dólar MEP durante los primeros meses del año se mantuvo alrededor de los $ 200 /US$, sin embargo a partir de junio comienza una escalada, incrementando su cotización desde $ 208 /US$ hasta $ 248/US$ (+19%) en ese solo mes.

Estos dos fenómenos (ralentización en la comercialización de soja y aumento en la cotización de los dólares financieros/ brecha cambiaria) están intrínsecamente relacionados. La suba del dólar MEP con relación al tipo de cambio oficial erosiona directamente la cantidad de dólares billete a la que puede acceder un productor cuando realiza una venta de mercadería, lo que toma particular relevancia en un contexto de régimen de inflación elevado como el registrado durante los últimos meses y tasas de interés reales negativas.

Es importante destacar que estos dos ejercicios teóricos se han formulado suponiendo que un productor agropecuario vende su mercadería y el total que percibe en pesos lo convierte a dólar billete en operaciones bursátiles. Esta estrategia es una dentro de múltiples opciones entre las que se encuentran quedarse en pesos para afrontar compromisos varios, realizar operaciones de canje con sus granos, operar en mercados de futuros, etc.