Mostrando un importante y sostenido desarrollo, el sector porcino se posiciona frente a un panorama alentador

La industria de la carne porcina de Argentina viene mostrando un muy buen desempeño en el 2019, con aumentos en los registros de faena, producción, comercio exterior y consumo interno. Con un contexto internacional favorable y tras la reciente apertura del mercado chino, en el marco de una epidemia de peste porcina africana que está haciendo caer fuertemente la producción del mayor consumidor del mundo, el sector porcino muestra gran potencial de desarrollo.

Producción

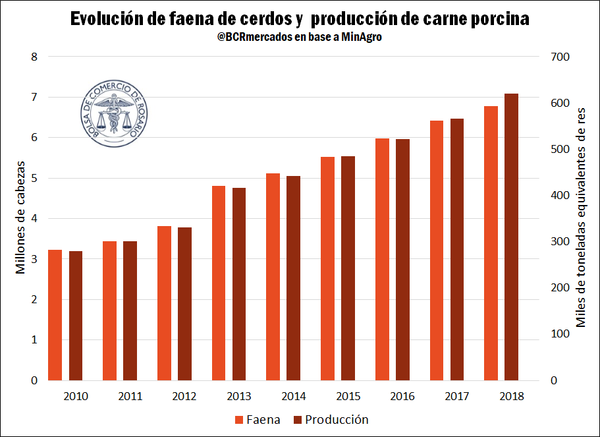

La actividad del sector viene creciendo a ritmo sostenido desde comienzos de la década. Según los datos del Ministerio de Agroindustria, en el año 2010 se faenaron poco más de 3,24 millones de cabezas, esta cifra más que se duplicó para 2018 (aumento del 109,6%) donde el registro alcanzó 6.778.976. Esto implica un crecimiento promedio anual del 9,7%.

Por su parte, la producción industrial medida en toneladas equivalentes de res con hueso pasó de menos de 280 mil en 2010 a poco más de 620,5 mil en 2018, lo que implica un crecimiento del 122,3%. El año pasado el aumento registrado fue del 9,6%, superando los registros previos del 7,9% y 8,4%.

Este importante crecimiento, que se acentúa en los últimos años, tiene como una de sus principales causas el cambio estructural en la producción. En estos últimos años se dio la maduración de las inversiones realizadas por grandes empresas que conformaron granjas que tienen más de 5.000 madres en producción y hacen provecho de las economías de escala. A estas se suman las granjas de medianos productores, con planteles de entre 500 y 2.000 madres.

Según ha expresado el Ministro de Agroindustria, las inversiones realizadas han hecho que las granjas argentinas estén al mismo nivel en productividad y eficiencia que las de los principales actores del sector porcino del mundo.

Según un informe publicado en el mes de junio por IERAL – Fundación Mediterránea, el fuerte crecimiento de la producción local podría ser explicado básicamente por la combinación de las inversiones en ampliación de capacidad productiva y las importantes mejoras que se dieron en la productividad. En tercer lugar se destaca el mayor peso que tienen en promedio los capones a la hora de la faena, aunque con un aporte menor. El informe menciona que, si bien es difícil cuantificar con precisión la contribución de cada uno de estos factores, podría decirse que un 45% de la expansión de la producción de los últimos 10/12 años respondería a la mayor dotación de madres (particularmente en granjas de mediana y alta escala), otro 45% a las importantes mejoras de productividad que se lograron en las granjas (aumento de lechones vivos con destino engorde por madre año) y el 10% restante al mayor peso promedio del animal faenado.

Con respecto a los factores que explican el salto de productividad, los que aparecen con mayor relevancia son el cambio tecnológico, a partir de la importante modernización de las granjas, y el crecimiento de la escala media. Un tercer factor que también habría contribuido es la mayor eficiencia en la gestión integral de los establecimientos. En otro orden de importancia, considerando que no ha habido muchas experiencias, aparecerían la mayor especialización y mayor integración de los actores de la cadena.

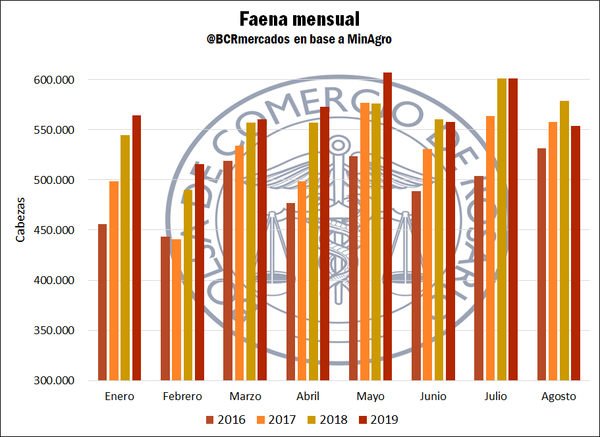

En lo que va de 2019, con datos hasta agosto (provisorios para este último mes), se llevan faenadas algo más de 4,53 millones de cabezas, un 1,5% más que en igual período del año pasado. En cada uno de los meses entre enero y mayo, se observó un crecimiento respeto a los mismos períodos del año previo; considerando el acumulado hasta mayo, en 2019 se faenó un 3,5% más que en 2018. Sin embargo, en los meses siguientes los valores cayeron respecto al año previo.

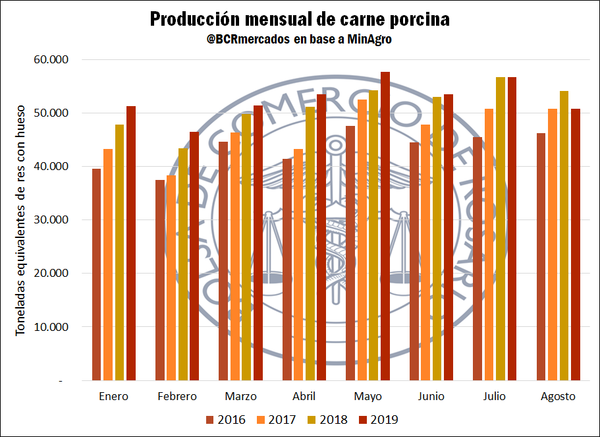

La industrialización muestra un escenario similar, con una desaceleración que comenzó a partir del segundo semestre. Con datos provisorios para el mes de agosto, en los primeros 8 meses de este año se produjeron 421.774 de toneladas equivalentes de res, un aumento del 2,8% respecto a igual período del año previo. En mayo de este año se marcó un récord de producción mensual al alcanzarse las 57.738 t, superando las 56.727 t de julio pasado.

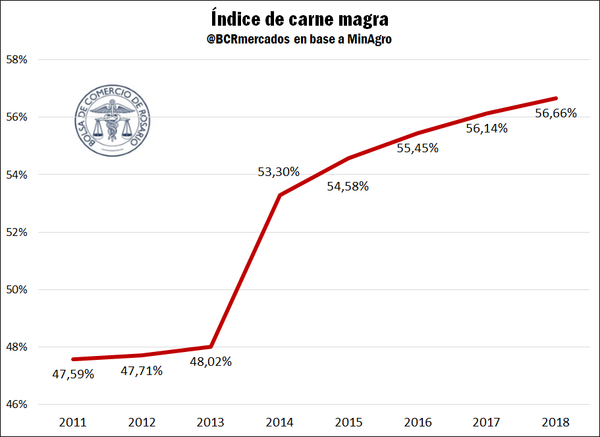

Además del crecimiento de la producción en volumen, ésta también está incrementando su nivel de calidad lo que aporta a mejorar el posicionamiento del sector porcino local de cara a la inserción a los mercados internacionales. En carnes porcinas, se reconoce actualmente que el criterio de calidad más importante es el contenido de músculo o la proporción de tejido magro. El sistema de tipificación consiste en medir los espesores de grasa dorsal y del músculo longissimus dorsi de las reses mediante una sonda óptica automática. Con estos datos medidos en milímetros y aplicando una fórmula de predicción, se estima el contenido de tejido magro expresado en % del peso de la res.

Este índice de carne magra muestra un crecimiento sostenido desde el año 2011. En el 2018 se obtuvo un registro de 56,66%, lo que refleja un incremento en más de 9 puntos porcentuales en 7 años, desde el comienzo de la serie.

Comercio exterior

Además del crecimiento que viene mostrando la producción, el sector porcino nacional se entusiasma con las perspectivas en el mercado internacional. No sólo a partir del crecimiento en las exportaciones, sino a partir de la reciente apertura del mercado chino. El país asiático es el principal consumidor a nivel mundial y a pesar de ser ampliamente el mayor productor, lidera el ranking de mayores importadores. A su vez, esto se da en el marco de una grave crisis para el sector en China debido a la epidemia de fiebre porcina africana que ha provocado enormes pérdidas en su stock ganadero.

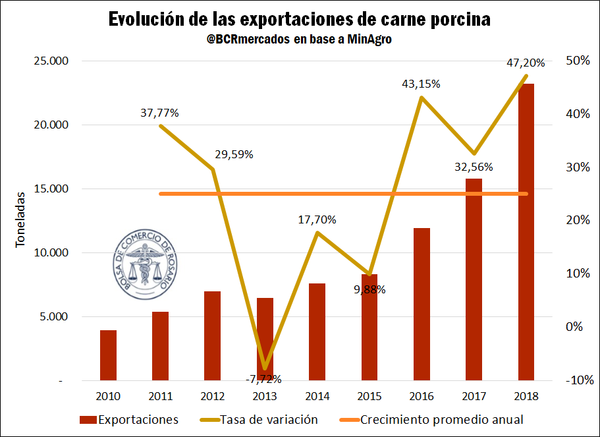

Al igual que la producción, las exportaciones vienen mostrando un crecimiento sostenido desde comienzos de la década. Los datos del Ministerio de Agroindustria reflejan que durante el 2018 se exportaron 22.228 toneladas, lo que conlleva un aumento respecto a 2010 del 495,1%, casi seis veces más. Este crecimiento mostró una importante aceleración en los últimos tres años, con tasas del 47,2% el año pasado, del 35,6% en 2017 y del 43,2% en 2016. Estas variaciones están muy por encima de la tasa de crecimiento promedio anual del período del 25%.

Según el Anuario 2018 del Área Porcinos publicado por el Ministerio de Agroindustria, dentro de los rubros de exportación del sector, el más destacado es Carnes Frescas y Congelada con una participación del 40,5% y superando como principal rubro a Despojos Comestibles, que lideró los años precios. En 2018, se exportaron 9.418 t de carne porcina congelada lo que implicó un crecimiento interanual del 436%. En segundo lugar aparecen los Despojos Comestibles, con 27% de participación y exportaciones de 6.268 t, mostrando un crecimiento de 5,4% interanual. Por detrás aparecen las Menudencias, con un 19,3% de participación y un aumento de 3,2% en el volumen exportado respecto a 2017, y Tocinos y Grasas, con una participación del 10,2% y un crecimiento interanual del 63,1%. Entre los principales destinos resaltan Rusia, que adquiere el 53,5% del total y acapara el 98% del mercado de Carnes Frescas y Congeladas, y Hong Kong, con una participación del 18,7% y siendo el principal comprador de Menudencias y Despojos. En tercer lugar se ubica Sudáfrica con el 9,8%.

En los primeros siete meses de este año se exportaron 13.441 t de carne de cerdo, un 36,2% más que en el mismo período de 2018. Este volumen exportado implicó un ingreso de divisas a la economía local de US$ 21,8 millones. Estos datos reflejan el sostenido crecimiento del sector en su inserción al mercado internacional.

Entre los factores que motivaron este aumento pueden destacarse la mayor competitividad obtenida a partir del alza en el tipo de cambio, el sostenido incremento de la producción, la apertura de nuevos mercados internacionales y la estrategia en común llevada por las empresas del sector a la hora de enfocarse en el mercado externo.

Por el otro lado, las importaciones de este año muestran un retroceso respecto a igual período del año pasado. Entre enero y julio del corriente año, se adquirieron en el exterior 23.143 t, un 7,1% menos que en igual período del año pasado. En términos de valor, estas importaciones representaron un monto de US$ 57,9 millones, un 20% por debajo del registro del mismo período de 2018.

Esta disminución se da luego del importante despegue que tuvieron a partir de 2014, año en el que se alcanzó un mínimo desde que se tienen registros (1992) con 8.989 t. En 2018, las importaciones alcanzaron las 44.623 t, casi 5 veces más que en 2014 pero un 7,2% menos que al inicio de esta década.

En el 2018, el 86,4% de las importaciones correspondieron a Carnes Frescas y Congeladas. Por detrás aparecen los rubros Menudencias, con el 5,5%, y Tocinos y Grasas, con el 2,9%.

Algunos de los factores que influyeron en esta baja de las importaciones son el aumento de exportaciones de Brasil a China y la reapertura del mercado ruso para su producción, que había perdido por cuestiones sanitarias. Brasil es el origen de casi la totalidad de las compras argentinas en el mercado externo. En 2018 las compras al país vecino significaron el 87,6% del total importado, por detrás se situaron Dinamarca, con el 5,2%, Alemania, con el 3%, y España, con el 2,7%. La devaluación del peso fue otro de los motivos que influenció la situación actual al encarecer los productos extranjeros.

Consumo doméstico

A diferencia del resto del mundo, donde la carne de cerdo es la más elegida por los consumidores, en nuestro país ésta se ubica en tercer lugar detrás de las carnes bovina y aviar. Sin embargo, al igual que con los demás indicadores expuestos, el consumo local del cerdo viene mostrando un importante crecimiento.

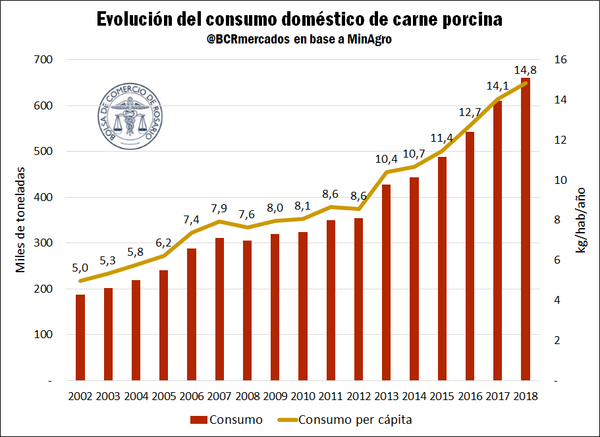

Tomando el mismo período de análisis que en los apartados anteriores y siguiendo también los datos del Ministerio de Agroindustria, el consumo de carne de cerdo pasó de 323.279 t en 2010 a más que duplicarse para 2018 con 660.512 t. Si se parte con el dato del 2002, año en el que se registró el volumen mínimo de 186.999 t como consecuencia de la crisis económica, el crecimiento registrado es del 253,2%.

Un dato mencionado en el citado informe de IERAL – Fundación Mediterránea que cabe destacar es que, en la mayor parte del período de expansión del consumo de cerdo, principalmente en la década actual, la economía y el consumo en general crecieron relativamente poco. Entre los años 2011 y 2018 el consumo privado (todos los bienes y servicios finales) se expandió sólo un 5% (en 7 años), incluyéndose en este período 3 años de consumo en retroceso (2014, 2016 y 2018).

Desde el 2002, el consumo de cerdo ha crecido a una tasa promedio anual del 8,2%. En los últimos años este crecimiento mostró una aceleración al registrarse tasas de variación anuales del 9,9%, 11,2% y 12,6%, en 2015, 2016 y 2017, respectivamente. En 2018, el aumento registrado fue del 8,2%, en línea con el promedio. En términos per cápita, el consumo medido en kilogramos por habitante por año pasó de menos de 5 en 2002 a 14,84 en el 2018, casi se triplicó. Este crecimiento sostenido en el consumo fue la principal contrapartida del crecimiento en la producción, destinada en su mayor parte al mercado interno.

En lo que va de 2019, con datos hasta el mes de julio, el consumo alcanza las 390.718 t mostrando un crecimiento del 2,8% con respecto a igual período de 2018. Esta variación refleja una desaceleración respecto a los registros anteriores. Sin embargo, en mayo de este año se marcó el récord mensual en consumo de carne de cerdo con 60.506 t, superando las 58.621 t de octubre del año pasado. Si se toma el dato de mayo, ese valor implicaría un consumo promedio per cápita anualizado de 16 kg/hab/año.

La Carne Fresca es el principal rubro dentro del consumo, participando entre un 75% y 80 % en el total. Hoy en día en la Argentina, la carne de cerdo empezó a ganarse un lugar como sustituto de la carne de origen bovino como fuente de proteína animal y se posiciona fuerte como la tercera carne de mayor consumo interno. Además, se destaca el crecimiento del consumo de embutidos en góndolas, mayormente en formato de jamón cocido, paleta, y fiambre de cerdo.

Consideraciones finales

Una de las cuestiones a tener en cuenta de cara al futuro en relación a la apertura del mercado chino es en esta primera instancia se aprobó el protocolo para los cortes de carne pero no para los subproductos. Este punto se busca retomar en nuevas negociaciones, ya que esta es una de las pretensiones del sector teniendo en cuenta que China es el principal consumidor de patitas, orejas y cabezas, entre otros, y que estos subproductos tienen una importante participación en las exportaciones de nuestro país.

Pero más allá de esta importante oportunidad que se genera con las exportaciones a China en el contexto de la gran epidemia de fiebre porcina que azota a ese país, la cadena porcina nacional necesita de nuevas inversiones que le permitan obtener la suficiente oferta de carne para participar en ese mercado. En la actualidad, la Argentina sigue dependiendo de las importaciones provenientes principalmente de Brasil para abastecer la demanda interna.

Esta demanda doméstica es la que debe constituirse como la base de la producción a largo plazo. El consumo local ha mostrado un sostenido crecimiento desde comienzos del siglo y se espera que la tendencia pueda continuar por algunos años más, pudiéndose alcanzar el nivel per cápita de 22 kg/hab/año. Especialistas del INTA estiman que por cada kilogramo que se agrega de consumo promedio, se deben incorporar 20 mil madres a la producción primaria para satisfacer la demanda. Este panorama muestra una necesidad de inversión en hasta 120 mil madres para acompañar el crecimiento esperado en el consumo.

Si bien la coyuntura económica del país no es propicia para nuevas inversiones en la producción primaria, como se menciona en una reciente publicación de CONINAGRO, el mercado local tiene potencial para crecer no sólo a partir de un mayor consumo de los cortes frescos sino principalmente por medio de la sustitución de importaciones de materia prima para la chacinería. En este caso, el alza en el tipo de cambio favorece la disminución de las compras en el exterior y genera oportunidades para la producción local.

Otra de las cuestiones a las que se hace referencia es al hecho de que la capacidad de la industria está casi al tope. Se plantea que a partir de la existencia de un mayor número de plantas frigoríficas modernas que puedan cumplir con estándares de calidad y cantidad de faena y proceso de deshuesado, se brindaría mayor estabilidad al sector. A la virtuosa integración de la cadena, le falta un eslabón industrial acorde a las perspectivas optimistas que se abren para el sector porcino argentino.

Oferta y Demanda proyectada

Índice de contenidos

- En esta campaña, la baja proteína de la soja podría llevar a U$S 674 millones las pérdidas para Argentina

- SOJA: se encienden las alarmas en el Mercosur

- El stock comercial de trigo es el más bajo en 17 años

- China volvió a comprarle soja a EEUU, impulsando los precios

- Datos de faena: ¿Comenzó a achicarse la oferta de vacas?

- Convocatoria a asamblea y comicios para elección de Autoridades BCR