¿Cómo avanza la comercialización de las principales cosechas?

El ritmo de comercialización de soja no muestra retrasos respecto a campañas anteriores

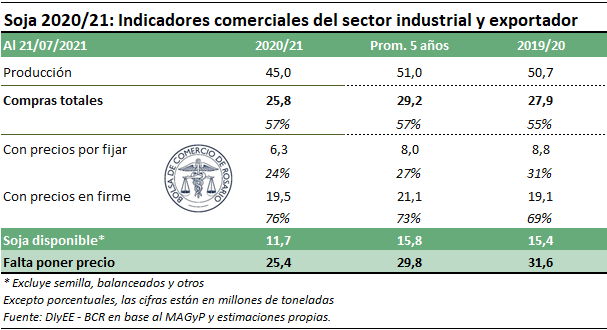

Pasada la euforia de los negocios con la cosecha de soja, que entre los meses de abril y mayo dejó como saldo más de 7 millones de toneladas negociadas, los contratos de compra-venta en el mes de junio acumularon cerca de 2,8 Mt y julio se encamina a totalizar 2,2 Mt, de acuerdo con SIO granos. A la fecha, los 25,8 millones de toneladas que llevan adquiridas la industria aceitera y la exportación representan el 57% de la producción estimada, en línea con el saldo comercial promedio de los últimos 5 años y algo por encima del ratio registrado a la misma altura del año anterior.

A lo anterior debe adicionársele el recorte de la producción del orden del 10% interanual de acuerdo a las estimaciones de la Guía Estratégica del Agro (GEA) de la BCR, que deja el saldo disponible de soja por vender de la campaña 2020/21 en 11,7 millones de toneladas, muy por detrás de la disponibilidad de los últimos años, que se encontró en torno a los 15,5 millones de toneladas.

La dinámica comercial local encontró a la soja en torno a los US$ 330/t esta semana, levemente por debajo del promedio de US$ 335 de la semana pasada. Con el foco del mercado externo puesto en el desarrollo del cultivo en EEUU, el informe semanal del USDA ratificó la pérdida de condiciones del cultivo que pone un piso y limita de momento las caídas externas aunque la inflación en EEUU enciende luces de alerta por el devenir de las finanzas globales.

Excelente ritmo de compras de maíz

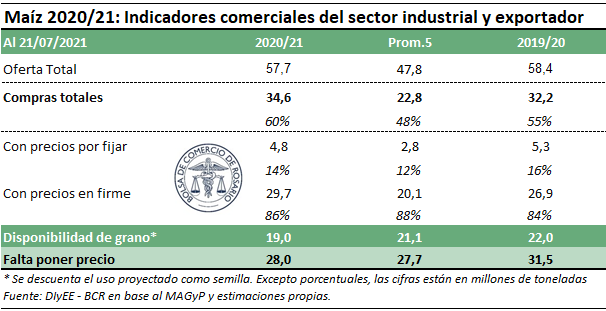

Continúan avanzando las cosechadoras sobre el maíz tardío en Argentina, aunque el avance del 83% sobre el área objetivo se mantiene aún por detrás del 94% que se registraba a la misma altura del año anterior, según información de MAGyP.

En tanto, la comercialización del grano amarillo ha avanzado a un ritmo histórico, con cerca del 60% de la oferta total ya vendida, 5 puntos arriba de la campaña pasada y 12 puntos por encima del promedio de los últimos años. A este elevado nivel de compras se le suma una oferta total más acotada, lo que deja una disponibilidad de grano más baja que en campañas anteriores, no viéndose un nivel así desde la campaña 2015/16. Al buen ritmo de ventas de la campaña actual, se le suman los negocios por cerca del 9% de la oferta total de la campaña venidera del cereal, ratio superior al 7% promedio de los últimos cinco años. Con el grano amarillo en torno a los US$ 180-185/t en el mercado local, los precios se observan estables para la campaña venidera.

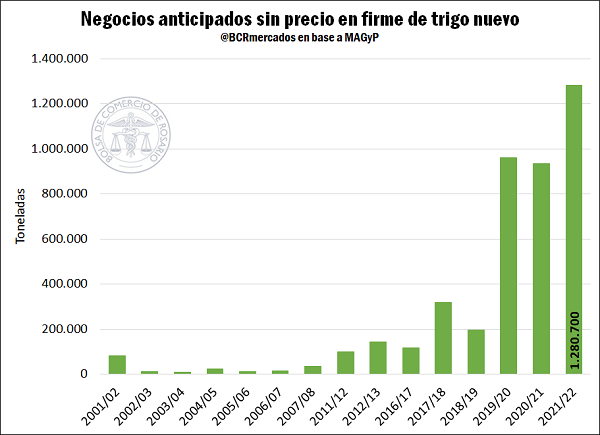

Volumen récord de negocios con trigo 2021/22 por fijar precio

En un marco de mejora en las cotizaciones y robustos niveles de demanda, la comercialización del trigo para la próxima campaña avanza en niveles récord, superando las 4 Mt. Sorprende, sin embargo, la elevada porción de negocios sin precio en firme, que supera por 10 puntos porcentuales el promedio de las últimas campañas. La evolución de los mercados en los próximos meses será determinante en la fijación de precios. En julio el trigo mostró subas en torno al 5% de su precio en dólares para el mercado local, pasando de cerca de US$ 200/t a acercarse a los US$ 210/t.

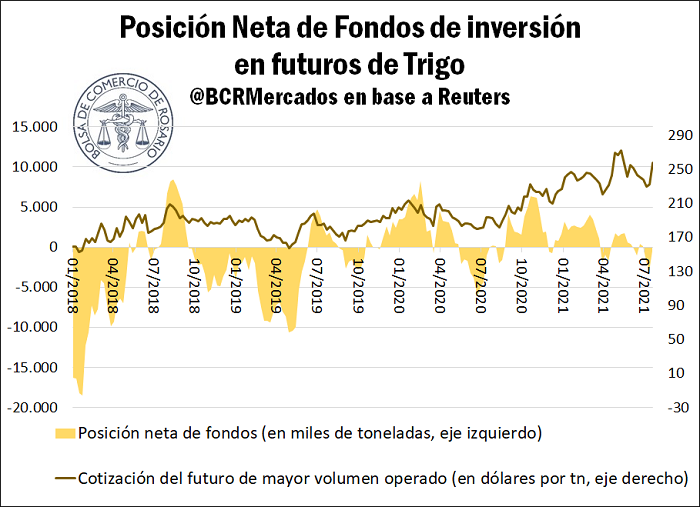

Se recorta el posicionamiento bajista de los fondos de inversión en Chicago, aunque se mantiene en terreno negativo

De las 29 semanas que lleva el 2021, sólo 7 encontraron al trigo con posicionamiento neto vendedor por parte de los fondos de inversión, y 3 de las mismas fueron en los últimos 21 días. El seguimiento de esta posición es clave para analizar la dinámica especulativa de precios de corto y mediano plazo. Un elevado posicionamiento comprador sobre commodities agrícolas ha sido muy importante en el rally alcista de precios que se observó hasta mediados de año.

A pesar de que el posicionamiento neto se mantiene en terreno negativo, vale aclarar que el monto total de las apuestas bajistas se ha recortado en las últimas semanas y aún es inferior al registrado en años anteriores. Desde un posicionamiento vendedor de 3 Mt a mediados de julio, la última semana mostró apenas 0,5 Mt netas vendidas, frente a posiciones de 10 Mt en 2019 o 18 Mt en 2018. Con ello, los precios internacionales del trigo recortado las pérdidas, desde encontrarse por debajo de los US$ 230/t hasta acercarse a los US$ 260/t hace algunos días, cerrando el jueves en US$ 259/t.

Además, existen otros factores que actualmente dan impulso a los precios internacionales del cereal. Por un lado, las lluvias no aparecen en el noroeste de los Estados Unidos y la condición del trigo de primavera se sigue deteriorando. Con apenas un 9% de los lotes en condiciones “Buena+Excelente”, estamos ante uno de los peores registros en más de 33 años. Esta semana comenzó la cosecha, y comienzan a verse rindes que proyectarían la peor producción de trigo de primavera desde 1969, lo que da impulso a los precios.

Cruzando el océano y llegando al mar Negro, las perspectivas productivas en Rusia indican una menor cosecha venidera. A pesar del repunte de superficie sembrada en torno a las 29 Mha, se esperan bajas en la producción del trigo ruso en vista de un clima desfavorable. Desde casi 86 Mt en la campaña 2020/21, para la 2021/22 los pronósticos son bajistas en diferentes grados: mientras el USDA proyecta 85 Mt, la consultora rusa ProZerno espera 81 Mt. En cualquier caso, un recorte de producción en el principal exportador de trigo del mundo tendrá impacto sobre los precios internacionales.

Por otra parte, en las últimas semanas los mercados internacionales de trigo han tenido buenos ritmos de comercialización, con compras por parte de Egipto, Turquía, Qatar y Jordania. A su vez, todavía se aceptan ofertas en compras a realizar por Bangladesh, Corea del Sur, Etiopía, Pakistán, Mauritania, entre otros. Como se ve, un contexto de fuerte demanda externa se contrapone con las complicaciones productivas en grandes productores de trigo, lo que podría dar sostén o impulsar aún más los precios del cereal.

Oferta y Demanda proyectada

Índice de contenidos

- ¿Cuál fue la inversión financiera más rentable en el primer semestre del 2021?

- Cayeron los embarques de productos agroindustriales en los primeros seis meses del año

- Girasol: situación actual y perspectivas a futuro

- Las sequías y el sector agropecuario argentino – Parte 2

- Exportaciones: Un análisis de medio tiempo que requiere un cambio de juego