Ignorados en los últimos años por inversores en búsqueda de rendimientos reales positivos, los Cheques de Pago Diferido del segmento 'avalado', el más ofertado, empiezan a ofrecer tasas atractivas para colocaciones en pesos a corto plazo ante los sucesivos recortes en las tasas de Letras del Banco Central de la República Argentina.

Como resultado de la política anti-inflacionaria aplicada por el Banco Central de la República Argentina, durante buena parte de 2016 las Letras del Banco Central (Lebacs) a 35 días ofrecieron retornos difíciles de igualar entre colocaciones de bajo riesgo. No obstante, con las mediciones de INDEC mostrando una tendencia decreciente en el ritmo al alza de los precios y la economía mostrando dificultades para salir del estancamiento en el nivel de actividad, la autoridad monetaria dio vía libre a sucesivos recortes en las tasas pagadas por estos títulos. En la última licitación el organismo llevó la tasa pagada por la posición más corta (con vencimiento en 42 días, a mediados de febrero) al 24%, 75 puntos básicos por debajo del rendimiento pagado en la semana anterior por títulos a 35 días*.

Dicha dinámica, en conjunto con una nueva depreciación del dólar, había hecho menos clara la preferencia por posicionarse en dichos títulos. No obstante, para quienes creían en una cierta estabilidad del tipo de cambio en el corto plazo, escaseaban alternativas en pesos comparables en términos de riesgo, dada la brecha existente entre las tasas que ofrecen las Lebacs y aquellas disponibles por colocaciones a plazo fijo.

He allí un nicho que podrían suplir los cheques de pago diferido (CPD) avalados. Estos títulos, cuyo papel en el financiamiento de Pequeñas y Medianas Empresas (PyMEs) analizásemos en un artículo de la edición N° 1.763 de nuestro informativo semanal**, habían visto sus rendimientos deprimidos por la normativa que exigía a Aseguradoras y Fondos Comunes de Inversión colocar parte de su cartera en un conjunto definido de activos dentro de los cuales se encontraban los CPD.

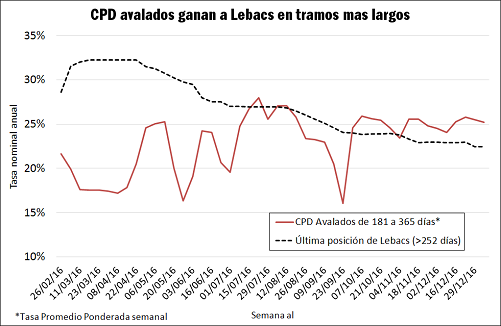

Ante los cambios regulatorios aplicados a principios del 2016***, las tasas negociadas en estos títulos han mostrado una tendencia alcista, y hacia fines del año pasado han empezado a empatar, e incluso superar ocasionalmente, los rendimientos ofrecidos por las Lebacs. En los tramos más cortos del segmento avalado (el cual resulta ser el de menor riesgo al estar los cheques garantizados por Sociedades de Garantía Recíproca), las tasas promedio ponderadas por valor nominal del cheque se han estabilizado en el rango de entre 23% y el 26% desde octubre del año pasado.

Sin desmerecer el atractivo de las colocaciones a corto plazo, la mayor diferencia se encuentra en los plazos más largos, tramo donde también existe un mayor grado de liquidez para negociar. Con una curva de rendimientos en CPD avalados que se encuentra prácticamente plana, en contraste con la pendiente aún negativa presente en Lebacs, la brecha de rendimientos se hace más marcada.

El atractivo de estos títulos valores respecto a las Lebacs debe, no obstante, ser matizado de acuerdo a ciertas circunstancias. En primera instancia, la liquidez del mercado secundario puede no ser tan grande como la existente en la plaza de títulos emitidos por el Banco Central. Por otro lado, y tal vez aún más pertinente a los resultados de la transacción si uno desea mantener la posición hasta su vencimiento, es el tratamiento impositivo de los cheques de pago diferido.

A diferencia de las Lebacs, que al revestir carácter de títulos públicos se encuentran exentas de los impuestos al Valor Agregado, a las Ganancias y Bienes Personales; los Cheques de Pago Diferido son alcanzados por los tres tributos, en el caso de los dos primeros siendo la base imponible el descuento correspondiente al cheque. Según el carácter del comprador, el IVA podría ser tratado como un crédito fiscal, pero de lo contrario debe restarse del rendimiento bruto de la operación.

* Debe recordarse que a partir de 2017 la tasa de referencia de política monetaria ha dejado de ser la correspondiente a Letras del Banco Central con vencimiento a 35 días, siendo reemplazada por la tasa de interés central del 'corredor' de pases en pesos a 7 días de plazo. Esta última se mantiene en un nivel del 24,75% desde el 29 de noviembre del año pasado.

** 'Un pequeño gran problema: el acceso de las PyMEs a financiamiento (III)'. Informativo Semanal N° 1763 Disponible en https://www.bcr.com.ar/Pages/Publicaciones/informativosemanal_noticias.aspx?pIdNoticia=177

*** 'Afuera, una FED apática; aquí con cambios regulatorios para fondos PYME'. Informativo Semanal N° 1750. Disponible en https://www.bcr.com.ar/Pages/Publicaciones/informativosemanal_noticias.aspx?pIdNoticia=57