Financiamiento comercial en las últimas campañas del mercado de granos argentino

Campaña 2021/22:

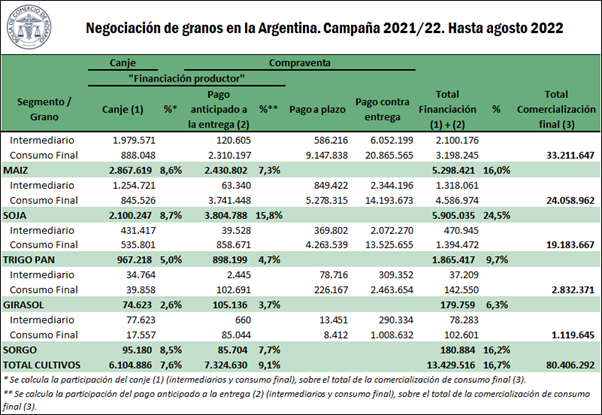

Para analizar la financiación de la campaña vigente se procedió a procesar los datos que se encuentran disponibles en la plataforma de SIO-Granos al 31 de agosto de 2022. En base a estos registros, se calculó la cantidad de toneladas comercializadas en contratos con diversas modalidades de pago y tipo de operación1/ indicadas como cosecha 2021/22.

Se considera que las modalidades de pago por canje y pago anticipado a la entrega conforman el financiamiento comercial destinado a l productor en una campaña comercial determinada.

Estos dos rubros sumados evidencian las siguientes conclusiones:

A) Se ha estimado que el 24,5% de la soja que es comprometida contractualmente en esta campaña fue destinada a la financiación del productor para la cosecha 2021/22. Este valor fue 16% para el maíz y del 9,7% para el trigo pan, mientras que el sorgo alcanzó un valor del 16,2% y el girasol se encontró en un 6,3%.

B) En total, el 16,7% de los granos comercializados se destinaron como financiación directa al productor en la actual campaña. Este valor ha caído 2,3 puntos porcentuales (p.p.) respecto a la campaña anterior. Esta caída en la financiación intra-sector está dada por el empeoramiento de la relación insumo/producto, puesto que los fitosanitarios y fertilizantes incrementaron más sus cotizaciones que los granos, mientras que se ha buscado un mayor financiamiento en otras fuentes debido a las menores tasas de interés reales, los cuales tornaron más atractivas las líneas de créditos del sector financiero.

Como dijimos antes, se considera que las modalidades de pago por canje y pago anticipado a la entrega conforman el financiamiento comercial destinado al productor en una campaña comercial determinada. Esta financiación se destina al capital de trabajo y a la compra de la maquinaria necesaria para realizar la siembra y la cosecha en dicho ciclo. El problema de la siguiente metodología es que no podemos separar la financiación destinada a la compra de maquinaria (capital fijo) y la de insumos, comprendida en el canje de granos y en el pago anticipado a la entrega. Por lo tanto, el cálculo que se realiza toma en cuenta el financiamiento comercial destinado a ambos rubros en la campaña comercial 2021/22. Si tomamos los valores calculados en 6,33 millones de toneladas (Mt) para el maíz, 6,43 Mt para la soja, 2,3 Mt para el trigo, 140.000 toneladas para el sorgo y 138.000 toneladas para el girasol y se multiplica este valor por el precio doméstico de cada producto (valor de la producción calculada a valor FAS), se obtiene una financiación intra-sector total del orden de 4.413 millones de dólares.

El rol de los intermediarios y compradores finales

En la base de SIO-Granos se puede categorizar el comprador de la mercadería como intermediario o consumidor final. Si el grano se va a consumir como insumo en la producción de otro bien o si el grano se termina exportando, el comprador se clasifica como consumidor final. El resto de los compradores reciben la denominación de consumidores no finales o, como los llamamos en este caso, intermediarios.

Se puede observar una importancia categórica del consumidor final en los contratos con pago anticipado a la entrega. En esto juegan un papel importante los exportadores o cooperativas. Estos actores del sector tienen mayor capacidad de endeudamiento lo que les permite realizar estas operaciones, financiando los insumos del productor mediante el pago anticipado de los granos.

Con respecto al total de la comercialización final, el pago anticipado a la entrega alcanza el 15,8% en soja, el 7,7% en el sorgo, el 7,3% en maíz, el 4,7% en el trigo y el 3,7% en el caso del girasol. Estos valores han caído significativamente respecto a la campaña pasada.

Existen, por otro lado, los segmentos de comercialización en donde hay un cambio de manos y se detenta el poder de la mercadería por parte de los intermediarios o los consumidores finales. Estos segmentos son: el contrato de canje de granos y los contratos de compraventa (a plazo y contra entrega).

Para tomar la financiación de los productores se toman los contratos de canje realizados tanto por los intermediarios como el segmento de consumidor final. Se supone aquí que el negocio del canje en los intermediarios se replica en una operación de pago contra entrega a un consumidor final. Si queremos medir el financiamiento del productor, se utiliza tanto el total del canje de intermediarios como el canje con los consumidores finales ya que se supone que en el mismo intervienen casi en su totalidad productores desde el lado de la oferta. El canje alcanzó una participación del 8,6% sobre el total comercializado de maíz, el 8,7% de la soja, el 5% del trigo, mientras que para el sorgo este guarismo arrojó un 8,5% y el girasol apenas un 2,6%.

Campaña 2020/21:

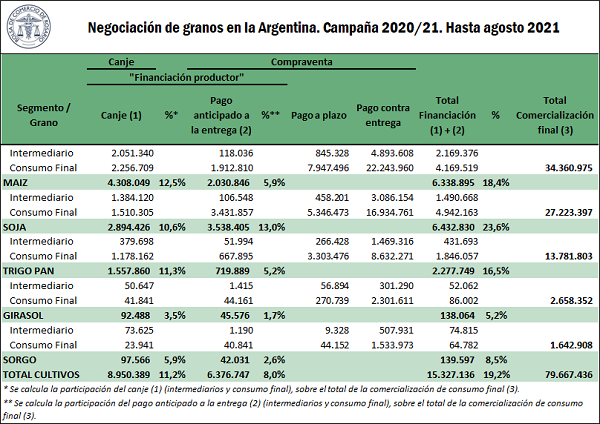

Las características fundamentales de la comercialización en las diferentes campañas dan muestra de las condiciones operativas de los ciclos. Asimismo, las comparaciones entre los registros de cada una de ellas es que se pueden obtener conclusiones de valor para los diferentes actores que intervienen a lo largo de las cadenas agrícolas. Los valores de la cosecha actual contrastan con los del ciclo previo, puesto que en el ciclo pasado se contó con una mayor registración de canjes, mientras que la financiación total también fue inferior.

De manera más detallada tenemos que sumando el volumen de contratos con pago anticipado a la entrega y los contratos de canje, tanto de intermediarios como finales, se estima que el 23,6% de la soja comercializada fue destinada a la financiación comercial, al tiempo que este valor fue del 18,4% para el maíz, del 16,5% para el trigo, del del 8,5 para el sorgo y, por último, del 5,2% para el girasol.

Sobre el total comercializado el volumen financiado (sumando el canje y los contratos de pago anticipado a la entrega) alcanzó al 19,2%, suponiendo el equivalente a 15,3 Mt. Esto se dividió en un 11,2% de las 80 Mt comprometidas en negocios de canjes, mientras que el 8% restante correspondió a negocios de pago anticipado.

1/A las cantidades reportadas de los contratos, se le sumó la ampliación de contratos negociados y se le restó las toneladas que resultan de la anulación de contratos que se van subiendo a la plataforma.

Oferta y Demanda proyectada

Índice de contenidos

- ¿Qué puede esperarse para la comercialización de soja argentina ante el nuevo Programa de Incentivo Exportador?

- La coyuntura internacional no da respiro

- El Dólar Soja lleva los precios FOB hacia abajo

- Se desaceleran las compras de trigo nuevo mientras continúa bajando la condición y el rinde en la zona núcleo

- Exportaciones: Indicadores positivos del lado de la oferta facilitan una nueva apertura al cepo